LEGISLAÇÕES COLONIAIS QUE FUNDAMENTARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: TRIBUTO INDÍGENA 1630s-1720s

Carmen Medeiros y Radek Sánchez

Imagem 1) Monedas macuquinas de plata. Acesso: 20 de junho, 2024. Fonte: https://es.wikipedia.org/wiki/Macuquina#Referencias

Resumo

Uma vez que os espanhóis conquistaram o Tawantinsuyu [XXX link to BOL0001Y], nome do Estado Inca, eles impuseram nas primeiras décadas (1530s – 1560s) um tributo indígena inicial [XXX link to TL002Tributo] que consistiu em pagamentos em produtos, serviços laborais arbitrários e a responsabilidade coletiva de assumir o pagamento. Para a década de 1570, as Reformas Toledanas impuseram a individualização e monetização do tributo indígena [XXX link to TL004Tributo]. Geralmente caracterizado como um período de crise da mineração da prata e decadência do Império espanhol, o século XVII foi também uma época de mudanças geradas por diversos poderes locais e atores sociais (econômicos) em reação às infrutíferas tentativas da coroa espanhola de impor novas reformas. A crise demográfica produzida pela forte queda demográfica da população indígena ao longo do século XVII fez com que os indígenas não pudessem sustentar a pressão da carga tributária tão alta, que gerou fenômenos novos, como o do crescimento dos forasteiros [XXX link to TL009Tributo].1 [LEIA MAIS]

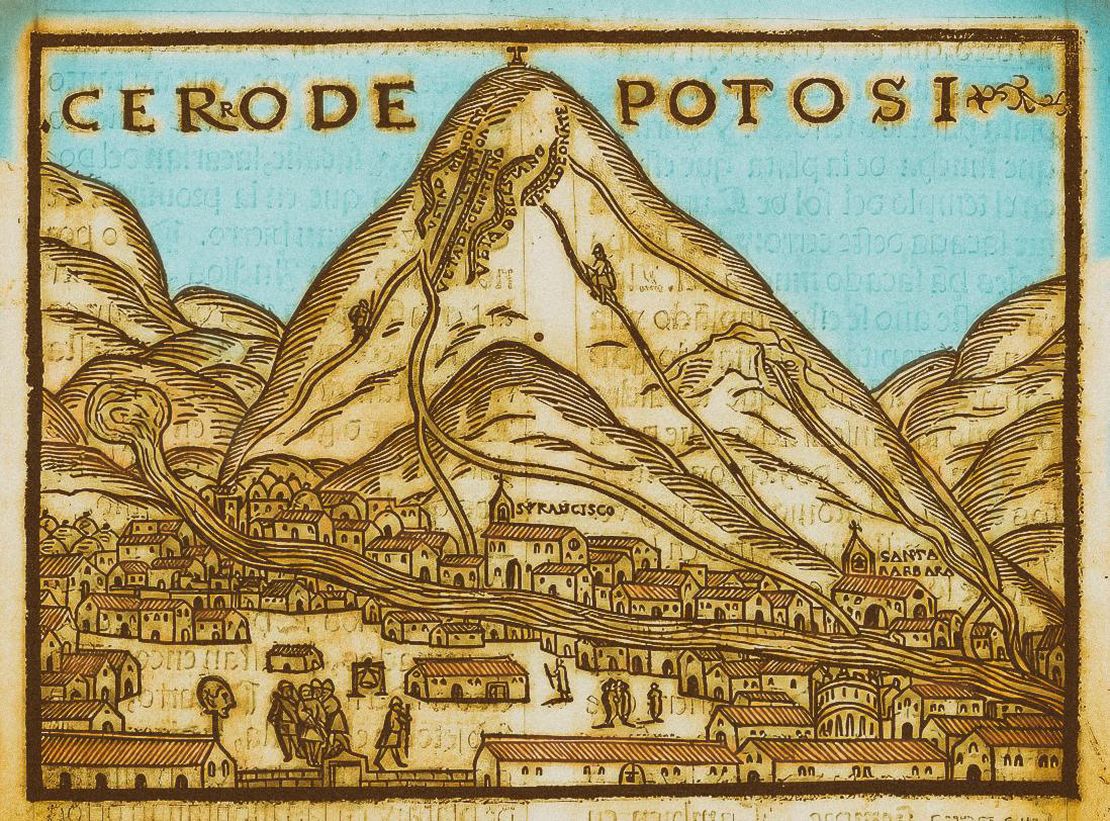

No vice-reino do Peru, e particularmente na Audiência de Charcas (espaço econômico em torno de Potosí), esse período esteve marcado por uma forte crise demográfica, uma constante diminuição do volume da produção de prata e uma séria crise fiscal vinculada à incapacidade das autoridades coloniais de controlar a situação ou impor novas reformas. Relacionadas entre si, essas três crises afetaram de modo distinto as diferentes regiões e os diferentes atores sociais e econômicos das 16 províncias sujeitas à mita [XXX link to TL005Mita] de Potosí (a maioria das quais estava localizada nos distritos de La Paz e Charcas, hoje em território boliviano).

A população indígena diminuiu constantemente — embora de maneira desigual, conforme a região — ao longo do século XVII e início do século XVIII, e é somente a partir dos anos 1730 que a curva demográfica voltou a crescer. Apesar de muitas reclamações e tentativas, os poucos censos que se fizeram foram parciais e pouco confiáveis. É somente nos anos 1680 que o vice-rei em exercício, duque de La Palata, conseguiu fazer um censo de uma magnitude comparável ao que se realizou durante a visita geral do Vice-rei Toledo nos anos 1570. Comparando ambos os censos, estima-se que nesses 110 anos a população indígena, em províncias próximas a Potosí, diminuiu em 42%.2

Essa queda demográfica não se deveu apenas a epidemias e doenças, mas também à emigração massiva de tributários que escaparam das reduções [XXX link to TL003Reducciones] para evitar a pressão do tributo e da mita potosina [XXX link to TL005Mita]. Esse efeito inesperado do programa de Reduções Toledanas está vinculado ao princípio de residência imposto pelos espanhóis e utilizado na definição de categorias tributárias. Segundo esse princípio, a categoria tributária de ‘originário’ corresponde aos homens hábeis residentes do povoado de redução no qual têm acesso à terra. Ao fugir desse povoado, abandonar sua residência fixa, se convertiam em ‘forasteiros’ [XXX link to TL009Tributo] e deixavam de ter obrigações tributárias, mas também perdiam o direito de acesso a terras. É assim que os tributários escapavam para outros povoados indígenas, para as cidades, para as minas, para trabalhar por salário, ou para as haciendas agrícolas, para trabalhar como arrendatários ou diaristas. A fuga desses ‘originários’ afetou a arrecadação tributária e a disponibilidade de mão de obra mitaya nas minas de Potosí.

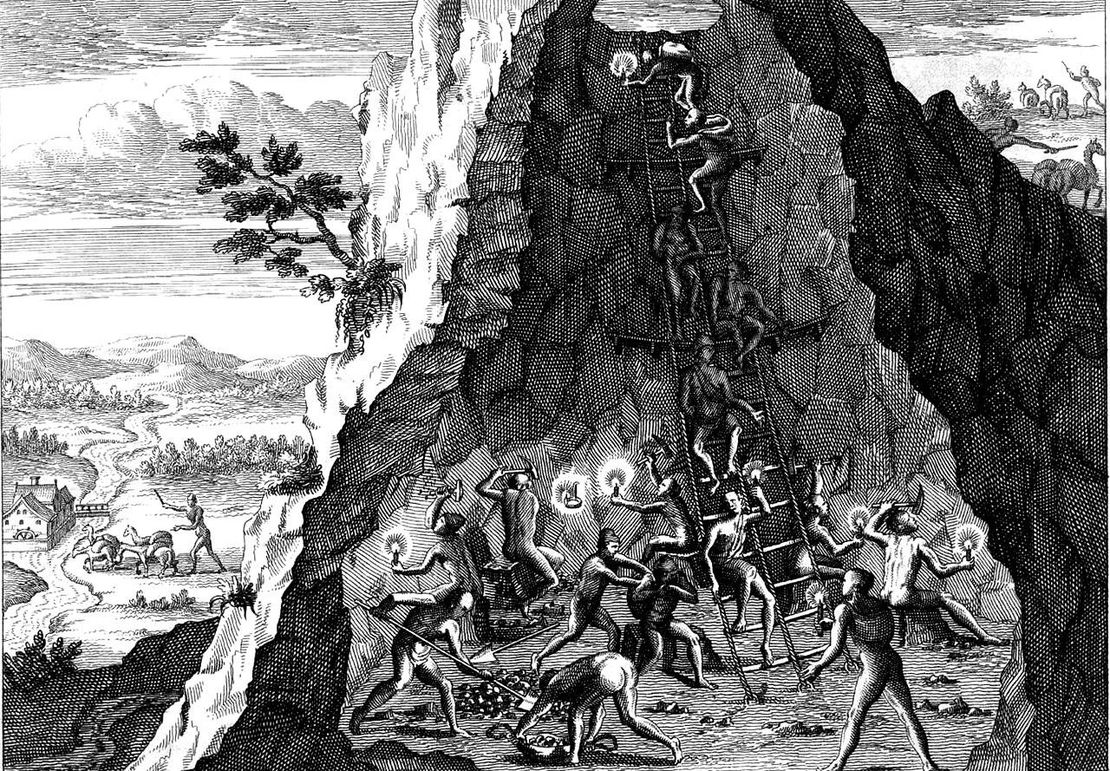

De fato, a decadência da mineração se deve não só à redução da qualidade dos minerais extraídos, mas também à escassez de mão de obra mitaya. Em seu auge, anos 1590, Potosí chegou a produzir 800.000 marcos de prata, e depois começou a decair, produzindo apenas 600.000 nos anos 1630, 400.000 nos anos 1660 e menos de 200.000 no seu ponto mais baixo, nos anos 1740.3 Embora tenha havido uma recuperação no final do século XVIII, a produção de prata em Potosí nunca voltou a alcançar o volume dos anos 1590.

Ao longo do século XVII, os espanhóis proprietários de minas fizeram várias reclamações pedindo a intervenção do Estado colonial para obrigar as comunidades indígenas a cumprirem com sua cota de mitayos (ou pagarem em dinheiro o que custaria substituí-los por assalariados), realizar novos censos para ajustar o tributo e a mita, e/ou converter os forasteiros [XXX link to TL009Tributo] em uma categoria de tributários/mitayos. Quando finalmente nos anos 1680 se fez um censo geral no qual se registraram os ‘forasteiros’, constatou-se que, nas 16 províncias sujeitas à mita, estes representavam 48,5% dos indígenas em idade de tributar.4 O vice-rei de La Palata então fez um decreto para incluir os forasteiros como tributários. No entanto, nem ele nem seus sucessores imediatos conseguiram impor essas medidas. As críticas ao censo de La Palata foram muitas, os debates em torno da mita e do tributo, muito controversos, e as autoridades vice-reinais, incapazes de mediar entre os interesses contrapostos dos diferentes atores econômicos. Os espanhóis donos de minas apoiavam a inclusão de forasteiros no tributo e na mita, mas os donos de haciendas se opunham porque os forasteiros eram a mão de obra cativa da qual se beneficiavam: mineiros e fazendeiros competiam pela força de trabalho indígena. Ainda que as autoridades espanholas quisessem tomar posição nesse conflito, o problema de fundo era estrutural: o Estado colonial havia perdido sua capacidade de recompor o modelo de expropriação toledano ou impor um novo.5

No complexo cenário deste período não houve novas legislações tributárias: as legislações toledanas seguiram vigentes no papel, mas as autoridades coloniais não souberam manter o delicado equilíbrio que as Reformas Toledanas requeriam para captar excedentes e força de trabalho indígena de maneira sustentável, nem controlar as forças do mercado que essas mesmas reformas desencadearam. Tampouco souberam responder às diferentes formas de resistência indígena ao impacto da pressão tributária, nem frear os abusos que, em muitos lugares, cometiam as autoridades locais encarregadas de arrecadar o tributo.

No marco das reformas toledanas, cada ‘Pueblo Real de Indios’ (redução) [XXX link to TL003Reducciones] possuía terras coletivas para seu sustento e produção de excedente. As terras, em teoria, não deveriam ser vendidas. Os residentes originários desse povoado, como membros dessa comunidade indígena (comum e comunidade são os termos utilizados nos documentos coloniais da época) tinham acesso a essas terras e por isso deviam cumprir com o tributo e a mita [XXX link to TL005Mita]. Embora o montante do tributo e o número de mitayos se calculasse com base no número de indivíduos (homens hábeis), o pagamento do tributo e cumprimento da mita eram responsabilidade da comunidade em seu conjunto. Visto que o montante se fixava durante os censos, só podia ser modificado com um novo censo (visita geral, ou revisita, como se chamavam na época). Isso não ocorreu até os anos 1680, como mencionamos anteriormente, e tampouco serviu o bastante, porque as modificações de La Palata não foram implementadas. Portanto, o montante oficial ao longo desse período foi o fixado nos anos 1570 durante a visita geral do vice-rei Toledo. Ou seja, ao longo deste período, cada comunidade indígena era responsável, através de sua autoridade, o kuraka, de cobrir o montante do tributo e da cota de mita correspondentes ao número de tributários registrados nessa comunidade nos anos 1570.

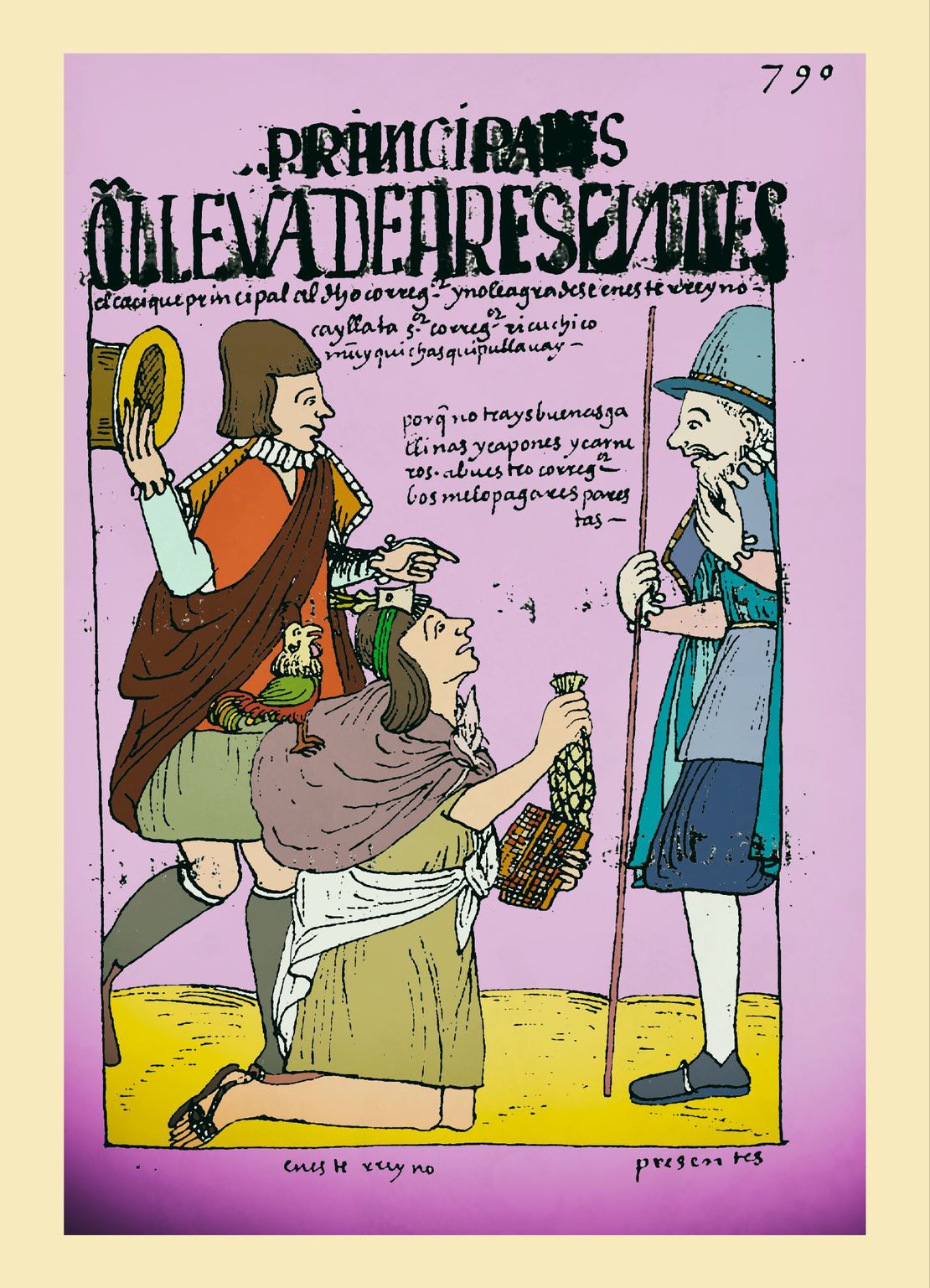

Não é difícil imaginar o impacto que teve a crise demográfica sobre essas comunidades: a pressão tributária e a mitaya se fez cada vez mais insustentável, e as dificuldades para cobrir montantes e cotas foram cada vez maiores. Diante da inércia do Estado colonial, as comunidades indígenas e as autoridades locais diretamente encarregadas de arrecadar o tributo geraram suas próprias estratégias para lidar com a situação. Nem todos os tributários originários que fugiram (convertendo-se em forasteiros [XXX link to TL009Tributo]) romperam vínculos com suas comunidades ou se desligaram de suas obrigações tributárias. Perseguidos e pressionados por seus kurakas ou de motu proprio enviavam o montante correspondente à sua parte do tributo e ao que ganhariam por servir na mita potosina [XXX link to TL005Mita]; esse montante era obtido vendendo sua força de trabalho no mercado. Em outros casos, foram os fazendeiros os que, pressionados pelos corregedores, aceitavam pagar o montante correspondente aos forasteiros que trabalhavam em suas haciendas, gerando assim a peonagem por dívida.

Muitos kurakas desenvolveram também outras estratégias para reunir o dinheiro que lhes permitisse cumprir com as obrigações tributárias e da mita: venda e arrendamento de terras comunais, venda e arrendamento de animais, aumento da cota dos tributários que ainda estavam na comunidade, venda dos produtos agrícolas (produzidos pelos comuneiros) nos mercados etc. Nem é preciso dizer que essas estratégias não só implicaram uma maior integração ao mercado, como também abriram as portas para todo tipo de abusos e corrupções. Em geral, nesse período, e apesar de todos os esforços, os montantes do tributo arrecadado e o número de mitayos em Potosí foram sempre inferiores aos que se fixaram na época de Toledo.

Em resumo, as diversas formas pelas quais as comunidades indígenas enfrentaram a pressão do tributo e da mita geraram uma grande diversidade de situações conforme a região e o contexto, mas implicaram também uma maior integração e dependência do mercado. Em muitas áreas do Altiplano, as comunidades indígenas (reconstituídas em ayllus [XXX link to BOL003Y] a partir das Reduções Toledanas) conseguiram manter uma coesão interna e se consolidar articulando uma economia étnica (interna) e uma participação (externa) na economia de mercado. Em geral, contudo, a crescente integração dos indígenas ao mercado e a consolidação do mercado interno no espaço econômico sul-andino geraram processos de diferenciação socioeconômica no interior das comunidades, entre indígenas com terras e indígenas sem terras, e fragmentação ou desintegração de comunidades indígenas. As Reformas Bourbônicas dos anos 1740 tratariam de retificar a situação com novos reajustes tributários, que incluiriam os forasteiros no tributo indígena ampliado [XXX link to TL009Tributo].

BIBLIOGRAFIA CONSULTADA:

Andrien, Kenneth. Crisis y Decadencia: El Virreinato del Perú en el Siglo XVII. Lima, Perú: Banco Central de Reserva del Perú, 2011.

Klein, Herbert. “Fiscalidad Real y Gastos de Gobierno.” Documento de Trabajo del IEP no. 66 (1994): 39.

Larson, Brooke. Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. La Paz, Bolivia: Vicepresidencia del Estado Plurinacional de Bolivia, 2017.

Sánchez Albornoz, Nicolás. Indios y Tributos en el Alto Perú. Lima, Perú: Instituto de Estudios Peruanos, 1978.

Central de Reserva del Perú, 2011).

39.

Vicepresidencia del Estado Plurinacional de Bolivia, 2017).

Kenneth Andrien, Crisis y Decadencia: El Virreinato del Perú en el Siglo XVII. (Lima, Perú: Banco ↩︎

Nicolás Sánchez-Albornoz, Indios y Tributos en el Alto Perú (Instituto de Estudios Peruanos, 1978), 27. ↩︎

Herbert Klein, “Fiscalidad Real y Gastos de Gobierno.” Documento de Trabajo del IEP no. 66 (1994): ↩︎

Sánchez-Albornoz, Indios y Tributos en el Alto Perú, 49 y 77. ↩︎

Brooke Larson, Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. (La Paz: ↩︎

Citation

Medeiros, Carmen, and Radek Sánchez Patzy. 2024. 'LEGISLAÇÕES COLONIAIS QUE FUNDAMENTARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: TRIBUTO INDÍGENA 1630s-1720s'. Dispossessions in the Americas. https://staging.dia.upenn.edu/pt/content/TL007Tributo/