](/images/content/TL004Tributo/image1.jpg)

Resumo

Desde a conquista espanhola do estado Inca Tawantinsuyu, no século XVI, a história do tributo indígena é longa, complexa e se prolonga além do período colonial, até meados o fim do século XIX. Nas primeiras décadas (1530 - 1560), o tributo indígena inicialmente se caracterizava por pagamentos arbitrários em mercadorias e serviços de trabalho que deveriam ser pagos de maneira coletiva. A partir das significativas reformas efetivadas pelo vice-rei Toledo nos anos 1570, o regime tributário imposto aos indígenas de Tawantinsuyu, e em particular aos senhorios aimarás de Qullasuyu mudou radicalmente ao ser definido como um imposto individual a ser pago em moeda. Todo o conceito de tributo “representou uma grande mudança para os membros da sociedade andina, acostumados com a atribuição de taxas ou tarefas que logo eram divididas pelos kurakas e então lutaram contra em seguida”. A monetização e a individualização do tributo tiveram consequências especialmente graves para as populações andinas.

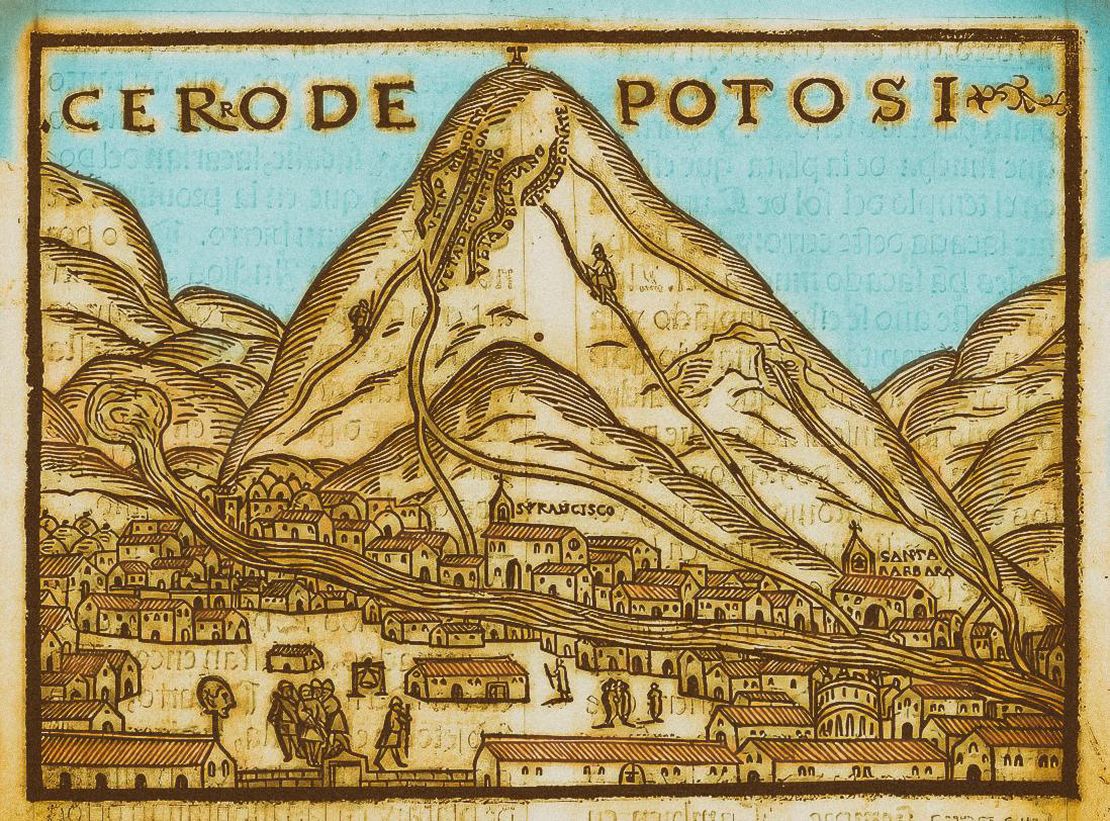

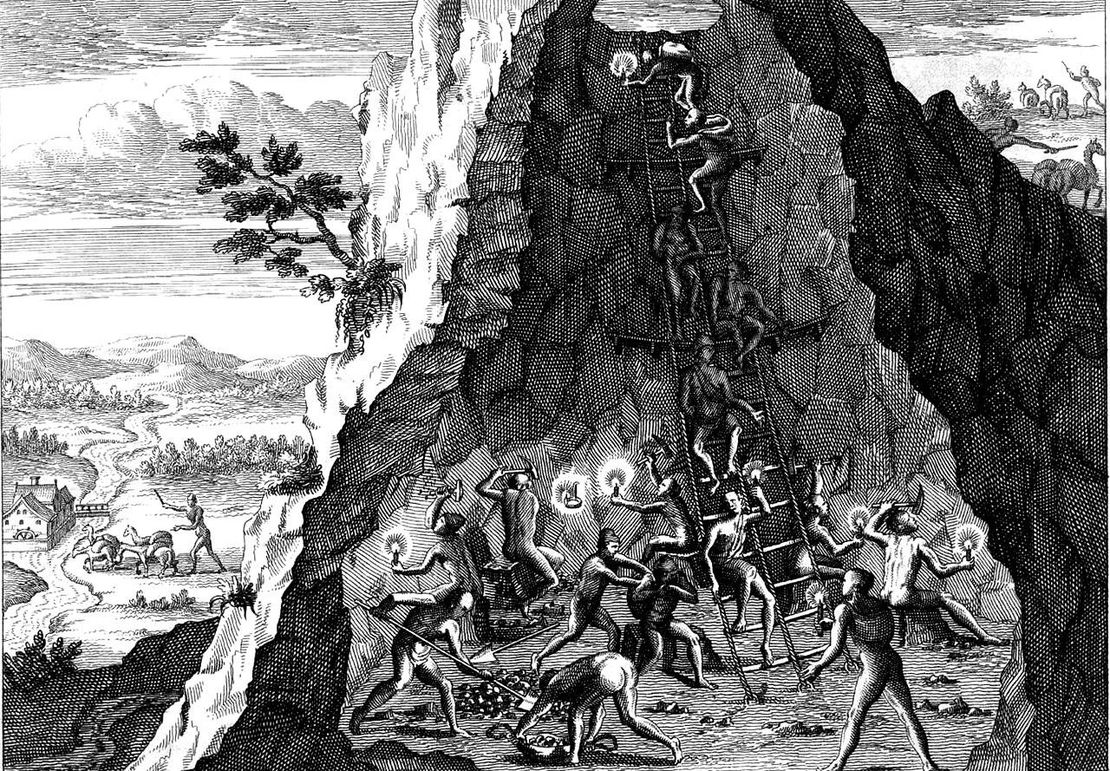

As reformas toledanas respondiam às necessidades financeiras da coroa espanhola e à preocupação do rei pela diminuição da prata que saía de Potosí, pelos sinais evidentes da queda da população nativa, pela ameaça de movimentos milenaristas no altiplano do Peru e pelo perigo que os encomenderos representavam cujo poder estava se consolidando de maneira paralela e independente da coroa. Nesse contexto, as reformas planejadas por Toledo tinham como principais objetivos: 1) fortalecer e institucionalizar a presença do estado colonial, 2) consolidar seu papel como agente dos interesses metropolitanos e reivindicativo direto dos recursos dos nativos e 3) relançar e aumentar a produção de minas de prata em Potosí. Para esse fim a divisão político-administrativa do vice-reinado foi institucionalizada, e o poder e privilégios dos encomenderos foram limitados pela redução das concessões de encomenda e imposição de funcionários estatais como intermediários entre os encomenderos e seus contribuintes. O sistema tributário indígena foi sistematizado e reajustado, o sistema mita de Potosí foi organizado (trabalho forçado em turnos dos contribuintes indígenas), as populações indígenas dispersas foram congregadas em assentamentos concentrados (Reducciones), a tecnologia local indígena da mineira foi substituída pela tecnologia de amalgamação (com o mercúrio das minas de Huancavelica) e muitos investimentos foram feitos na infraestrutura da indústria mineira. Essas reformas possibilitaram - pelo menos durante os primeiros 30 anos - assegurar uma mão de obra estável nas minas de Potosí e elevar ao máximo a produção de prata na década de 1590, e assegurar um aumento significativo no montante do tributo indígena que o estado colonial recebia.

Concebidas para uma racionalização da administração colonial de territórios e populações e para uma sistematização dos mecanismos de extração de excedentes e de mão de obra indígena, as reformas toledanas formaram um conjunto de peças interligadas. Entre elas se destaca particularmente a articulação e concentração de aldeias dispersas em cidades centrais “Pueblos Reales de Indios” ou Reducciones, a institucionalização do sistema de trabalhos forçados chamado mita, e a monetização do tributo indígena, sendo as Reducciones a peça central dessa articulação.

De fato a concentração da população indígena em um assentamento fixo e projetado de maneira racional permitia governar de forma mais organizada, evangelizar mais sistematicamente e, sobretudo, recolher os tributos e recrutar mão de obra de maneira mais eficiente. Os “Puelos Reales de Indios” eram governados por um conjunto de autoridades tanto espanholas quanto indígenas. Os kurakas (autoridades indígenas também chamadas de caciques pelos espanhóis) passaram a ser funcionários, isentos de tributo, e pagos pelo estado colonial para recolher o tributo indígena e recrutar mão de obra para a mita sob a estreita supervisão de párocos e corregedores espanhóis.

Em resumo, é somente sob o governo do vice-rei Toledo (1569 - 1581) que as bases legais e institucionais são estabelecidas para a consolidação da ordem colonial nos Andes, em geral, e nas províncias de Qullasuyu em particular, pela importância das minas de prata de Potosí. As reformas toledanas foram precedidas por um exaustivo censo, chamado Visita General, que consistiu em uma inspeção de campo minuciosa para desenvolver uma nova taxa, realizar uma recontagem da população indígena e tributária em particular, e um registro detalhado dos mecanismos e instituições que o estado Inca havia desenvolvido para captar excedentes e mobilizar mão de obra.

Essa “Visita General”, que levou cinco anos para ser realizada (1570 - 1575), “registrou os indígenas residentes no território localizado entre Quito (Equador), Tarija e Lípez (Bolívia), registrando cada comunidade e cada família em detalhes. Os homens adultos contribuintes de 18 a 50 anos e membros originários de um ayllu (o conjunto de grupos de parentesco aninhados) AS POLÍTICAS AIMARÁS DO QULLASUYU NO SÉCULO XVI , eram registrados no registro de impostos. Exceções eram feitas para as pessoas com deficiência, chefes nativos (e seus filhos mais velhos, na qualidade de nobres) e prefeitos das cidades (enquanto durar a função). O tributo individual anual se fixou entre 2.5 e 10 pesos, de acordo com a capacidade produtiva da área e da etnia, pagável em duas parcelas: uma no San Juan e outra no Natal.” Uma vez registrado, “se fixava o montante até a próxima visita, desconsiderando os mortos e os que tinham chegado à idade de contribuir”. 1

Foi baseado na informação recolhida durante essa “Visita General” que se fizeram os ajustes do regime tributário. No contexto das “Reducciones de Indios”, a categoria de “indios tributarios” correspondia aos homens indígenas qualificados entre 18 e 50 anos, originários de ayllu AS POLÍTICAS AIMARÁS DO QULLASUYU NO SÉCULO XVI - ou seja, que residiam no território da Redução onde havia se reconstituído a organização de ayllu - e, como tais, possuíam o direito de cultivar a terra e utilizar os recursos desse território.

Como autoridades dos ayllus reconstituídos na Redução, os kurakas eram os responsáveis em cobrar e entregar o montante correspondente aos contribuintes de seus respectivos ayllus. Os indígenas que não estavam registrados como residentes da Redução, e como originários de um de seus ayllus, não possuíam esses direitos, não estavam sob a autoridade de nenhum kuraka e, portanto, não correspondiam a categoria de indígenas contribuintes e tampouco pagavam o tributo nem eram recrutados para a mita. Para os casos dos “indios yanaconas”, ou seja, indígenas que estavam ao serviço de proprietários espanhóis, dependiam de sua autoridade e não estavam vinculados a nenhum ayllu nem Redução, o montante do tributo era menor, eles não estavam submetidos à mita e, em geral, o tributo era pago pelo patrão.

É importante ressaltar que, como mecanismo de captação de excedentes, o tributo indígena dependia dos recursos e das possibilidades e capacidades dos contribuintes de produzir esse excedente de maneira constante e sustentável, quer dizer, mantendo as condições que assegurassem sua autossuficiência e reprodução. Por serem parte de uma sociedade de estado, os “indios” de Tawantinsuyu, e, em particular, os senhorias aimarás de Qullasuyu, não só produziam excedentes consideráveis como também possuíam instituições próprias que regulavam a transferência e prestação de serviços em benefício do estado central. O desafio para o estado colonial consistia em manter essa capacidade de produção de excedentes, e ao mesmo tempo fazer as mudanças necessárias para assegurar o controle do estado colonial sobre os indígenas transformando-os em súditos pela coroa espanhola.2

Tratava-se então de um frágil equilíbrio que as instituições e práticas coloniais não foram capazes de manter, dando lugar assim a diferentes formas de resistência, seja para que os indígenas pudessem evitar o tributo ou defender os recursos e condições que possibilitavam sua autossuficiência ou, pelo menos, sua subsistência. As modificações feitas nos termos do tributo indígena nos séculos XVII LEGISLAÇÕES COLONIAIS QUE FUNDAMENTARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: TRIBUTO INDÍGENA 1630s-1720s e XVIII \ LEGISLAÇÕES COLONIAIS QUE FUNDAMENTARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: TRIBUTO INDÍGENA 1730s – 1820s podem ser entendidas como uma resposta às diferentes formas de resistência. No entanto, o que nunca foi modificado foi a tendência geral em direção a uma crescente monetização e individualização do tributo que progressivamente integrou os indígenas ao mercado, fragmentou os senhorios étnicos e minou as condições materiais e de reprodução. Apesar de tudo isso, o tributo indígena se constituiu em uma importante fonte de renda para o funcionamento do estado colonial ao longo de três séculos, inclusive nos primeiros 50 anos do estado republicano.

BIBLIOGRAFIA:

Barragán, Rossana y Paula Zagalsky, eds. Potosi in the Global Silver Age (16th-19th Centuries). Leiden: Brill, 2023

Larson, Brooke. Colonialismo e Transformação Agrária na Bolivia: Cochabamba 1550-1990. La Paz: Vicepresidência do Estado Plurinacional da Bolívia, 2017.

López, Clara. Estrutura Econômica de uma Sociedade Colonial. Charcas no Século XVII. La Paz: Centro de Estudos da Realidade Econômica e Social, 1988.

Sánchez Albornoz, Nicolás. Indios e Tributos no Alto Peru. Lima: Instituto de Estudos Peruanos, 1978.

Platt, Tristan. “Acerca del Sistema Tributario Pre-toledano en el Alto Perú.” Avances 1, (1978): 33-46.

Spalding, Karen. Huarochirí. An Andean Society Under Inca and Spanish Rule. Stanford: Editora da Universidade de Stanford, 1984.

Citation

Medeiros, Carmen, and Radek Sánchez Patzy. 2024. 'LEGISLAÇÕES COLONIAIS QUE MOLDARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: O TRIBUTO INDÍGENA 1570 - 1620'. Dispossessions in the Americas. https://staging.dia.upenn.edu/pt/content/TL004Tributo/