](/images/content/TL002Tributo/image1.jpg)

Resumo

No processo de conquista e colonização espanhola do estado Inca, o tributo indígena foi o primeiro imposto básico que os habitantes de Qullasuyu tiveram que pagar como vassalos do rei da Espanha. Por serem parte de uma sociedade de estado, os “indios” de Tawantinsuyu, e em particular os senhorios aimarás de Qullasuyu produziam excedentes consideráveis e tinham instituições próprias que regulavam sua transferência. Esse contexto era favorável para a apropriação desses excedentes através de um tributo indígena que, nas primeiras décadas, se apresentava como algo similar ao tributo inca, que consistia em pagamento em mercadoria e em serviços de trabalho. No entanto, como destaca Wachtel, “enquanto o tributo inca funcionava em uma estrutura equilibrada e circular, o tributo espanhol se caracterizava por sua estrutura desequilibrada e unilateral”.1

Desde a conquista no século XVI, a história do imposto indígena tem sido longa, complexa e se prolonga além do período colonial, até meados o fim do século XIX (esse tributo foi abolido no Peru em 1854, no Equador em 1857 e na Bolívia em 1874). Ao longo desses três séculos várias modificações foram feitas em relação aos montantes do tributo, as formas de tributação (em espécie, moeda, serviços de trabalho e suas distintas combinações), as categorias dos tributários, as exceções, as autoridades encarregadas a fixar os montantes e de coletar o tributo, etc. As modificações nos termos do tributo podem ser entendidas como uma resposta às diferentes formas de resistência impostas pelos indígenas, para evitar o imposto ou para defender os recursos e condições que possibilitavam sua autossuficiência, ou ao menos sua subsistência.

Ao princípio, nas primeiras décadas de conquista e formação de um estado colonial fraco (1530s - 1560s), foram mantidos - por necessidade - alguns traços do tributo inca (por exemplo, a responsabilidade coletiva de assumir o pagamento), os montantes foram negociados com as autoridades étnicas (kurakas) e as relações e formas andinas de produção foram respeitadas. Nesse período, podemos distinguir duas etapas diferentes no funcionamento e na aplicação do imposto indígena: a) uma primeira etapa de guerras de conquista entre 1535 e 1550 e b) uma segunda etapa em que se inicia a institucionalização da autoridade de um estado colonial ainda frágil e em formação entre 1550 e 1569, ano em que se começa a projetar importantes reformas que modificariam completamente o regime tributário.2

- Tributo indígena no processo da conquista de Qullasuyu 1535 – 1550

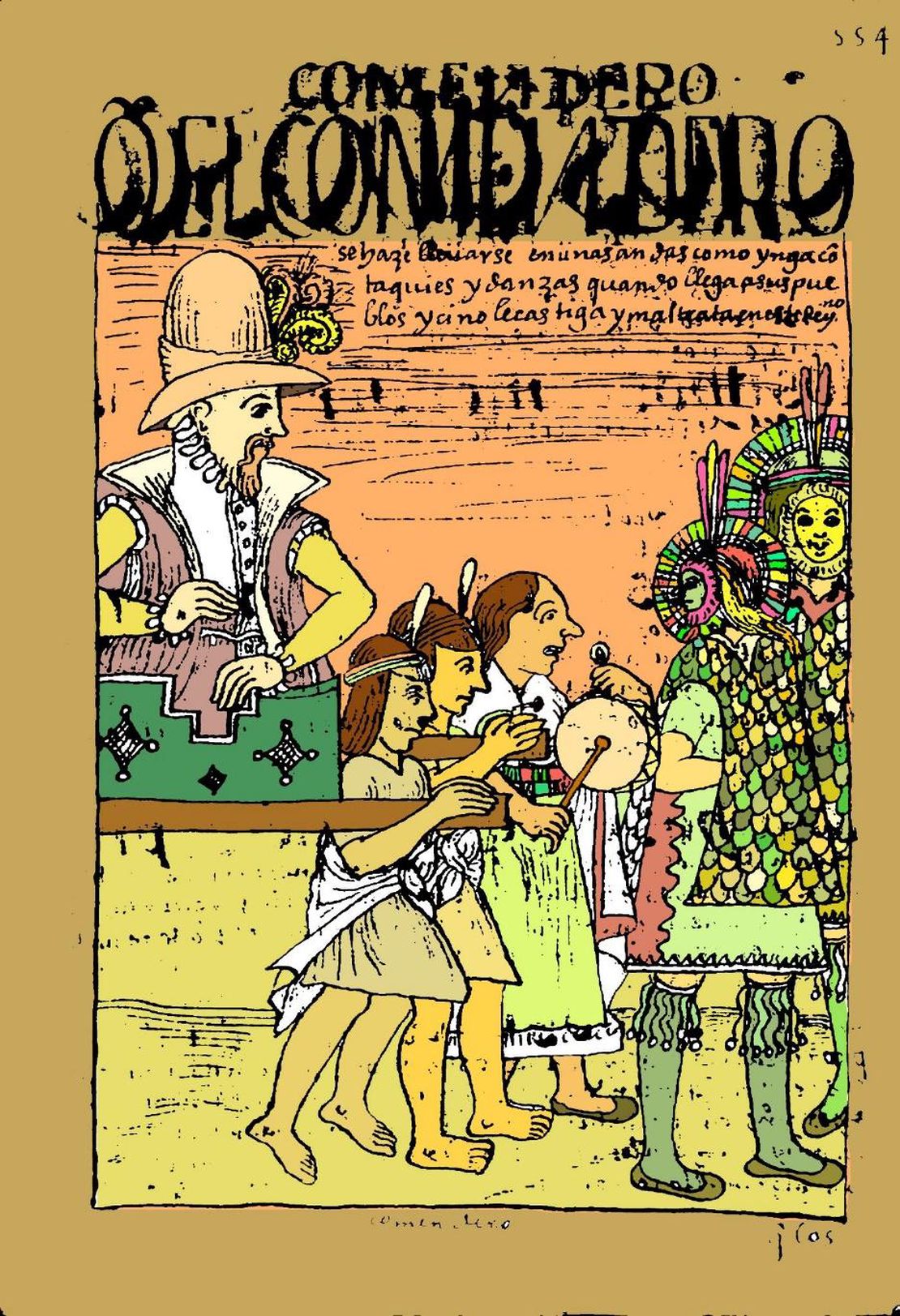

A etapa da conquista de Qullasuyu se caracteriza por um saque caótico no contexto de várias guerras internas entre diferentes facções de conquistadores espanhóis e alianças em constante mudança com diferentes autoridades étnicas e facções da elite Inca. Durante essa etapa, as populações indígenas dos territórios conquistados se separavam e se organizavam de acordo com as regras da instituição da encomineda. Embora esses territórios pertencessem formalmente à coroa espanhola e seus habitantes tinham que pagar o tributo como vassalos do rei, a coroa cedia o direito de cobrar os tributos dos indígenas que habitavam em uma área determinada a um subordinado espanhol em recompensa pela sua contribuição militar na conquista.

Nesse primeiro momento, o imposto era pago em espécie e em serviços de trabalho, e os montantes eram negociados com as autoridades étnicas (kurakas ou mallkus, chamados de caciques nos documentos coloniais). As situações variavam de acordo com as regiões. No altiplano, onde se localizavam os principais centros (cabeceras) dos senhorios aimarás e onde o estado Inca havia exercido um governo indireto (indirect rule), os conquistadores, que agora eram encomenderos, enfrentaram os poderosos kurakas que, em muitos casos, conseguiam impor o respeito sobre a complexa organização interna de suas unidades sociopolíticas e até mesmo da unidade de seus territórios (incluindo muitas de suas “ilhas” nos vales). Em contrapartida, nos vales de Cochabamba, onde os territórios TERRITÓRIO MULTIÉTNICO SOB O DOMÍNIO INCA: OS VALES CENTRAL E ALTO DE COCHABAMBA NA DÉCADA DE 1530 multiétnicos haviam sido organizados e governados diretamente pelo estado Inca, os encomenderos tinham mais poder, já que os kurakas (após a queda do estado Inca) dependiam deles para exercer sua autoridade sobre os contribuintes indígenas.

- Tributo Indígena: primeiras tentativas de regularização, 1550 - 1570

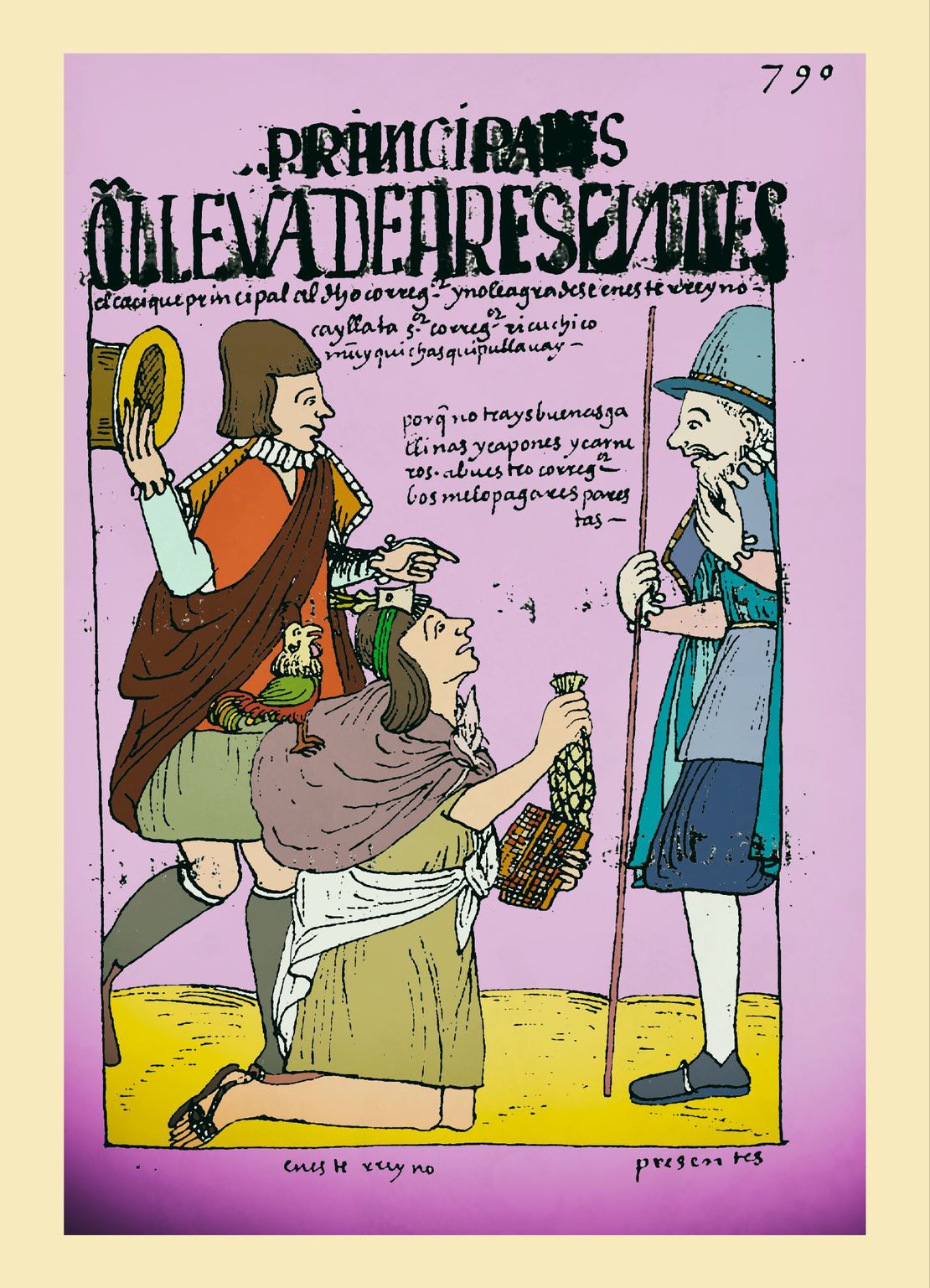

Embora o vice-reinado do Peru tenha sido criado em 1542 (cuja jurisdição inclui o território de Tawantinsuyu e portanto o Qullasuyu) é apenas após o fim das guerras internas que o estado colonial pode começar a estender suas primeiras tentativas de ordem e institucionalização. É assim que em 1550 é cobrada a primeira taxa do tributo indígena durante a qual autoridades coloniais fazem um censo tributário estimando os potenciais produtivos de cada zona e definindo os montantes do tributo em animais e produtos agrícolas manufaturados. No esforço em controlar o poder dos encomenderos (e evitar a consolidação de poderes locais que ameaçariam a autoridade da coroa) foi feita uma tentativa de suspender o serviço pessoal dos índios e de limitar a duração das encomiendas, mas na prática as conquistas foram mínimas. O que se conseguiu prejudicar foi o até então conquistado poder de alguns kurakas para negociar os montantes do tributo.

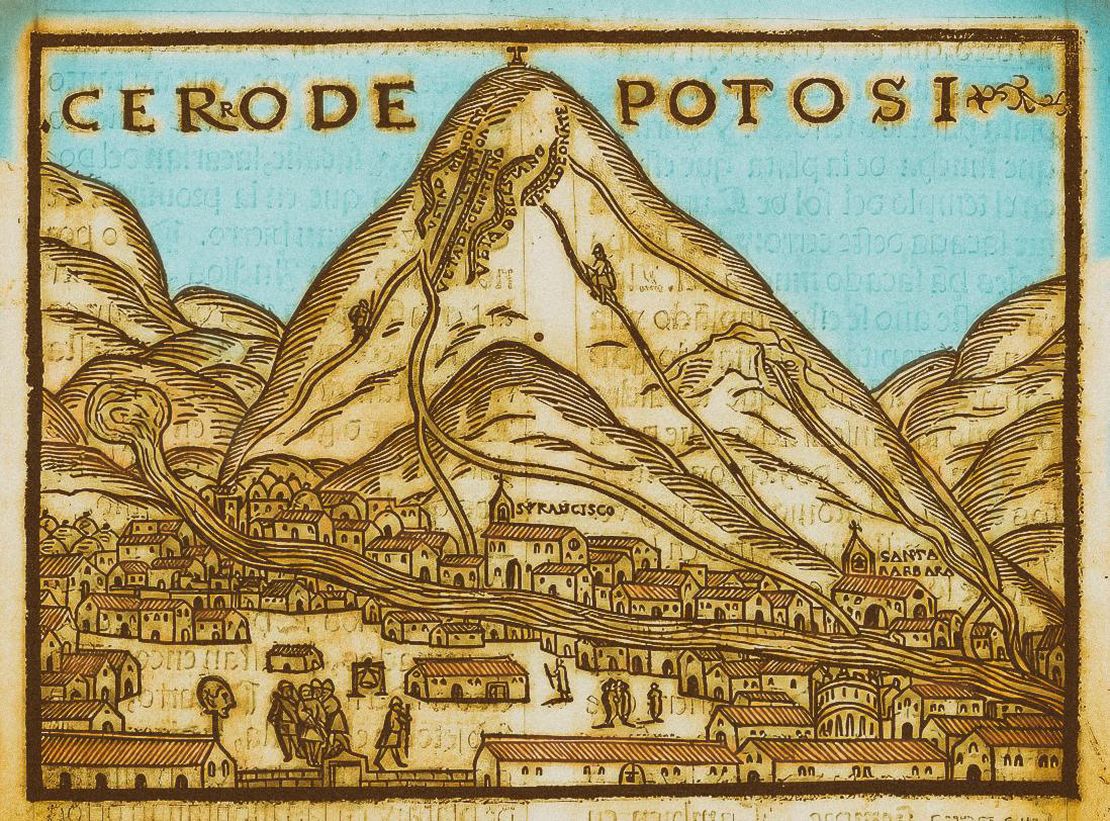

Essas características do tributo indígena durante as três primeiras décadas da conquista e colonização espanhola, foram radicalmente modificadas no contexto das grandes reformas efetivadas pelo vice-rei Toledo a partir da década de 1570. O tributo foi então definido como um imposto individual a ser pago em moeda e a mão de obra foi regularizada em um sistema gerenciado pelo estado colonial. Esse sistema, conhecido como mita, consistia no recrutamento obrigatório de mão de obra indígena, principalmente nas minas de Potosí. A partir de então, a crescente monetização do tributo indígena contribuiu para uma progressiva integração dos indígenas ao mercado, para uma fragmentação dos senhorios aimarás e para a erosão de suas condições materiais de reprodução.

Bibliografía consultada

Larson, Brooke. Colonialismo e Tranformação Agrária na Bolívia: Cochabamba 1550-1990. La Paz: Vice-presidencia do Estado Plurinacional de Bolivia, 2017.

López-Beltran, Clara. Estrutura Econômica de uma Sociedade Colonial. Charcas no Século XVII. La Paz: Centro de Estudos da Realidade Econômica e Social, 1988.

Platt, Tristan. “Acerca del Sistema Tributario Pre-toledano en el Alto Perú.” Avances 1, (1978): 33-46.

Sánchez Albornoz, Nicolás. Indios e Tributos no Alto Peru. Lima: Instituto de Estudos Peruanos, 1978.

Spalding, Karen. Huarochirí. An Andean Society Under Inca and Spanish Rule. Stanford: Stanford University Press, 1984.

Wachtel, Nathan. Sociedade e Ideología. Ensaios de Historia e Antropologia Andinas. Lima: Instituto de Estudos Peruanos, 1973.

Estudos Peruanos, 1973), 124.

Citation

Medeiros, Carmen, and Radek Sánchez Patzy. 2024. 'LEGISLAÇÕES COLONIAIS QUE MOLDARAM AS DESAPROPRIAÇÕES NOS ANDES CENTRAIS: O TRIBUTO INDÍGENA 1530s - 1560'. Dispossessions in the Americas. https://staging.dia.upenn.edu/pt/content/TL002Tributo/