](/images/content/TL007Tributo/image1.jpg)

Resumen

Una vez que los españoles conquistaron el Tawantinsuyu, nombre del estado Inca, impusieron en las primeras décadas (1530s – 1560s) un tributo indígena inicial que consistió en pagos en especies, prestaciones laborales arbitrarias y la responsabilidad colectiva de asumir el pago. Para la década de 1570 las Reformas Toledanas impusieron la individualización y monetización del tributo indígena. Generalmente caracterizado como un periodo de crisis de la minería de la plata, y decadencia del Imperio Español, el siglo XVII fue también una época de cambios generados por diversos poderes locales y actores sociales (económicos) en reacción a los infructuosos intentos de la corona española por imponer nuevas reformas. La crisis demográfica producida por el fuerte descenso de la población indígena a lo largo del siglo XVII, hizo que los indígenas no pudieran sostener la presión de la carga tributaria tan alta que generó fenómenos nuevos, como el del crecimiento de los forasteros.1

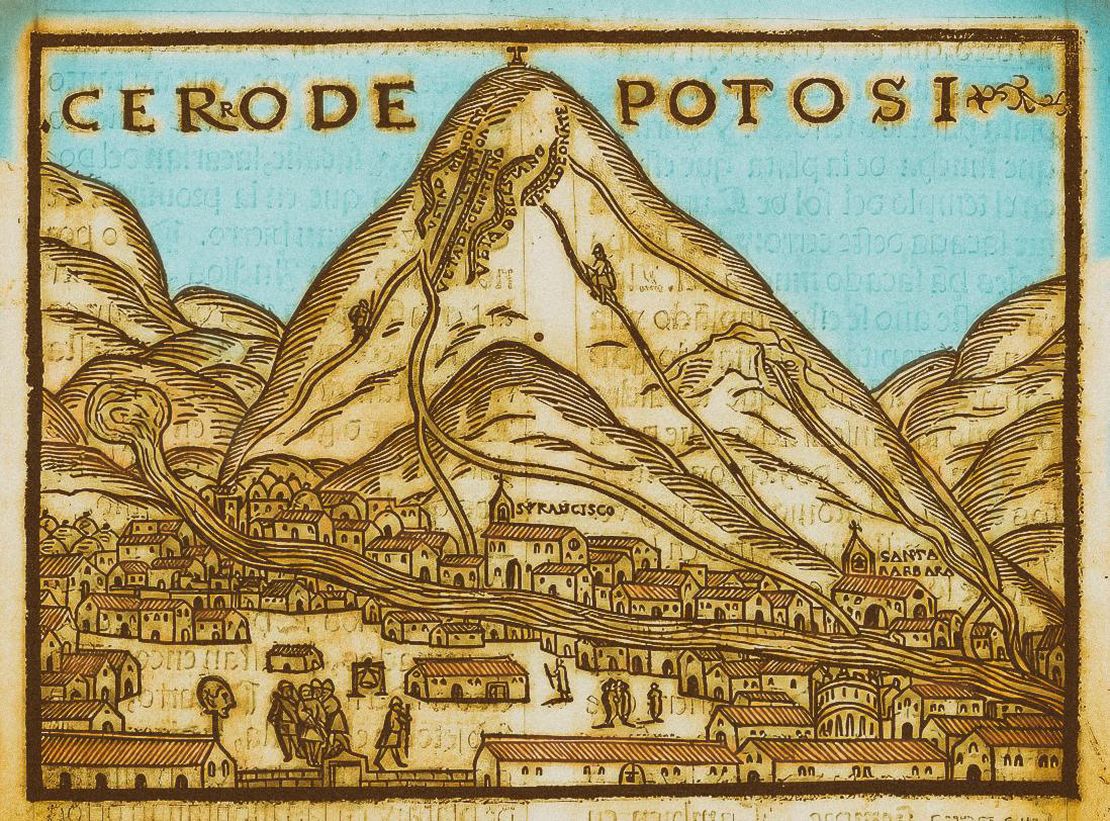

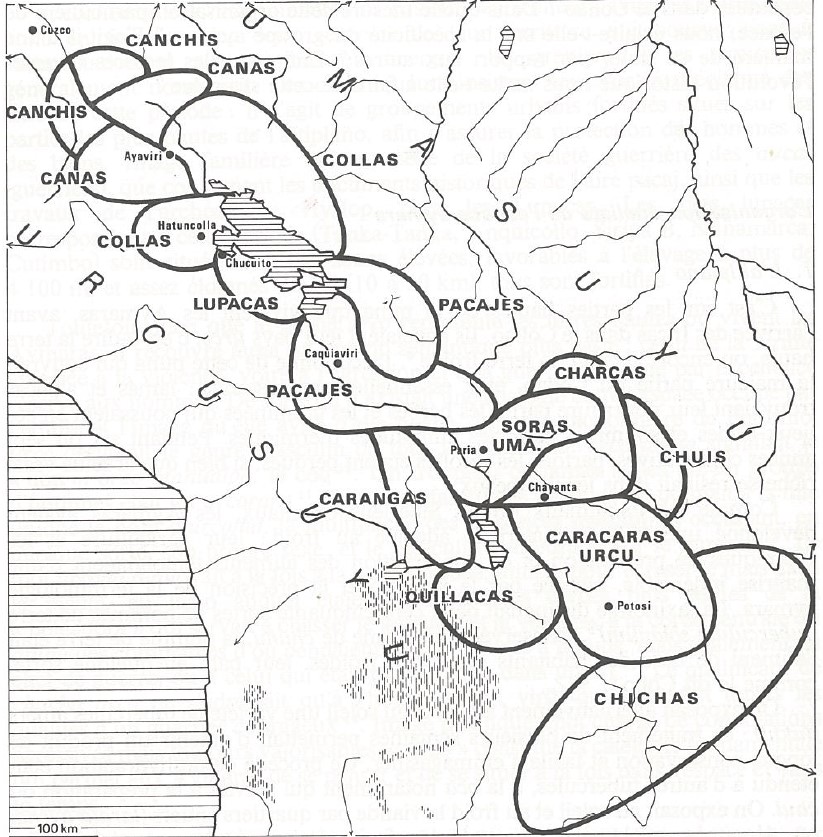

En el virreinato del Perú y particularmente en la Audiencia de Charcas (espacio económico en torno a Potosí), este periodo estuvo marcado por una fuerte crisis demográfica, una constante disminución del volumen de la producción de plata, una seria crisis fiscal vinculada a la incapacidad de las autoridades coloniales de controlar la situación o imponer nuevas reformas. Relacionadas entre sí, estas tres crisis afectaron de distinto modo a las diferentes regiones y a los diferentes actores sociales y económicos de las 16 provincias sujetas a la mita de Potosí (la mayoría de las cuales estaban ubicadas en los distritos de La Paz y Charcas, hoy en territorio boliviano).

La población indígena disminuyó constantemente – aunque de manera desigual según la región– a lo largo del siglo XVII y principios del siglo XVIII y es recién a partir de los 1730s que la curva demográfica volvió a remontar. A pesar de muchos reclamos e intentos, los pocos censos que se hicieron fueron parciales y poco confiables. Es recién en los 1680s que el virrey de turno, duque de La Palata, logró hacer un censo de una magnitud comparable al que se realizó durante la visita general del Virrey Toledo en los 1570s. Comparando ambos censos, se estima que en esos 110 años la población indígena, en provincias cercanas a Potosí, disminuyó en 42%.2

Esta caída demográfica no solo se debió a epidemias y enfermedades sino también a la masiva emigración de tributarios que escaparon de las reducciones para evitar la presión del tributo y de la mita potosina’. Este efecto inesperado del programa de Reducciones Toledanas está vinculado con el principio de residencia impuesto por los españoles y utilizado en la definición de categorías tributarias. Según este principio, la categoría tributaria de ‘originario’ corresponde a los hombres hábiles residentes del pueblo de reducción en el que tienen acceso a la tierra. Al huir de ese pueblo, abandonar su residencia fija, se convertían en ‘forasteros’ y dejaban de tener obligaciones tributarias, pero también perdían el derecho de acceso a tierras. Es así como los tributarios escapaban a otros pueblos indígenas, a las ciudades, a las minas para trabajar por salario o las haciendas agrícolas para trabajar como arrenderos o jornaleros. La huida de estos “originarios” afectó a la recaudación tributaria y a la disponibilidad de mano de obra mitaya en las minas de Potosí.

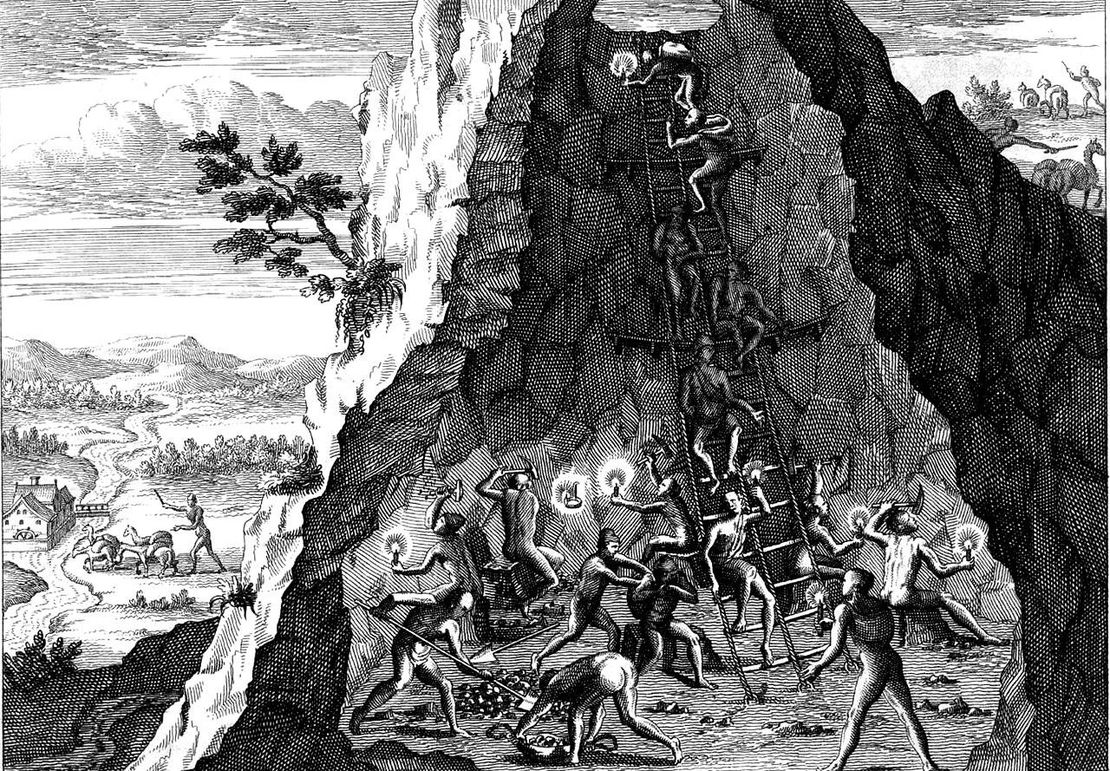

En efecto, la decadencia de la minería se debió no sólo a la reducción de la ley de los minerales extraídos sino también a la escasez de mano de obra mitaya. En su punto de máximo auge, 1590s, Potosí llegó a producir 800,000 marcos de plata, luego empezó a decaer produciendo solo 600,000 en los 1630s, 400,000 en los 1660s y menos de 200,000 en su punto más bajo en los 1740s.3 Si bien hubo una recuperación hacia fines del siglo XVIII, la producción de plata en Potosí nunca volvió a alcanzar el volumen de los 1590s.

A lo largo del siglo XVII, los españoles propietarios de minas hicieron varios reclamos pidiendo la intervención del estado colonial para obligar a las comunidades indígenas a cumplir con su cuota de mitayos (o pagar en dinero lo que costaría reemplazarlos por asalariados), hacer nuevos censos para ajustar tributo y mita y/o hacer de los forasteros una categoría de tributarios /mitayos. Cuando por fin en los 1680s se hizo un censo general en el que se registraron a los ‘forasteros’, se encontró que en las 16 provincias sujetas a la mita éstos representaban el 48.5% de los indígenas en edad de tributar. 4 El virrey de La Palata decretó entonces incluir a los forasteros como tributarios. Sin embargo, ni él ni sus sucesores inmediatos lograron imponer estas medidas. Las críticas al censo de La Palata fueron muchas, los debates en torno a la mita y el tributo, muy controversiales y las autoridades virreinales incapaces de dirimir entre los intereses contrapuestos de los diferentes actores económicos. Los españoles dueños de minas apoyaban la inclusión de forasteros en el tributo y la mita, pero los dueños de haciendas se oponían porque los forasteros eran la mano de obra captiva de la cual se beneficiaban: mineros y hacendados competían por la fuerza de trabajo indígena. Aún si las autoridades españolas hubieran querido tomar posición en este conflicto, el problema de fondo era estructural: el estado colonial había perdido su capacidad de recomponer el modelo de expropiación toledano o imponer uno nuevo. 5

En el complejo escenario de este periodo no hubo nuevas legislaciones tributarias: las legislaciones toledanas siguieron vigentes en el papel, pero las autoridades coloniales no supieron mantener los delicados equilibrios que las Reformas Toledanas requerían para captar excedente y fuerza laboral indígena de manera sostenible ni controlar las fuerzas del mercado que éstas mismas reformas desataron. Tampoco supieron responder a las diferentes formas en que los indígenas resistieron al impacto de la presión tributaria ni frenar los abusos que, en muchos lugares, cometían las autoridades locales encargadas de recaudar el tributo.

En el marco de las reformas toledanas, cada “pueblo Real de Indios’ (reducción) poseía tierras colectivamente para su sustento y producción de excedente. Las tierras, en teoría, no debían ser vendidas. Los residentes originarios de ese pueblo, como miembros de ese común de indios (común y comunidad son los términos utilizados en los documentos coloniales de la época) tenían acceso a esas tierras y por eso debían cumplir con el tributo y la mita. Aunque el monto del tributo y el número de mitayos se calculaba en base al número de individuos (hombres hábiles), el pago del tributo y cumplimiento de la mita eran responsabilidad de la comunidad en su conjunto. Puesto que el monto se fijaba durante los censos, solo podía ser modificado con un nuevo censo (visita general o revisita como se llamaban en la época). Esto no ocurrió sino hasta los 1680s, como mencionamos anteriormente, y tampoco sirvió de mucho porque las modificaciones de La Palata no fueron implementadas. Por lo tanto, el monto oficial a lo largo de este periodo fue el fijado en los 1570s durante la visita general del virrey Toledo. Es decir, a lo largo de este periodo, cada comunidad indígena era responsable, a través de su autoridad, el kuraka, de cubrir el monto de tributo y cuota de mita correspondientes al número de tributarios registrados en esa comunidad en los 1570s.

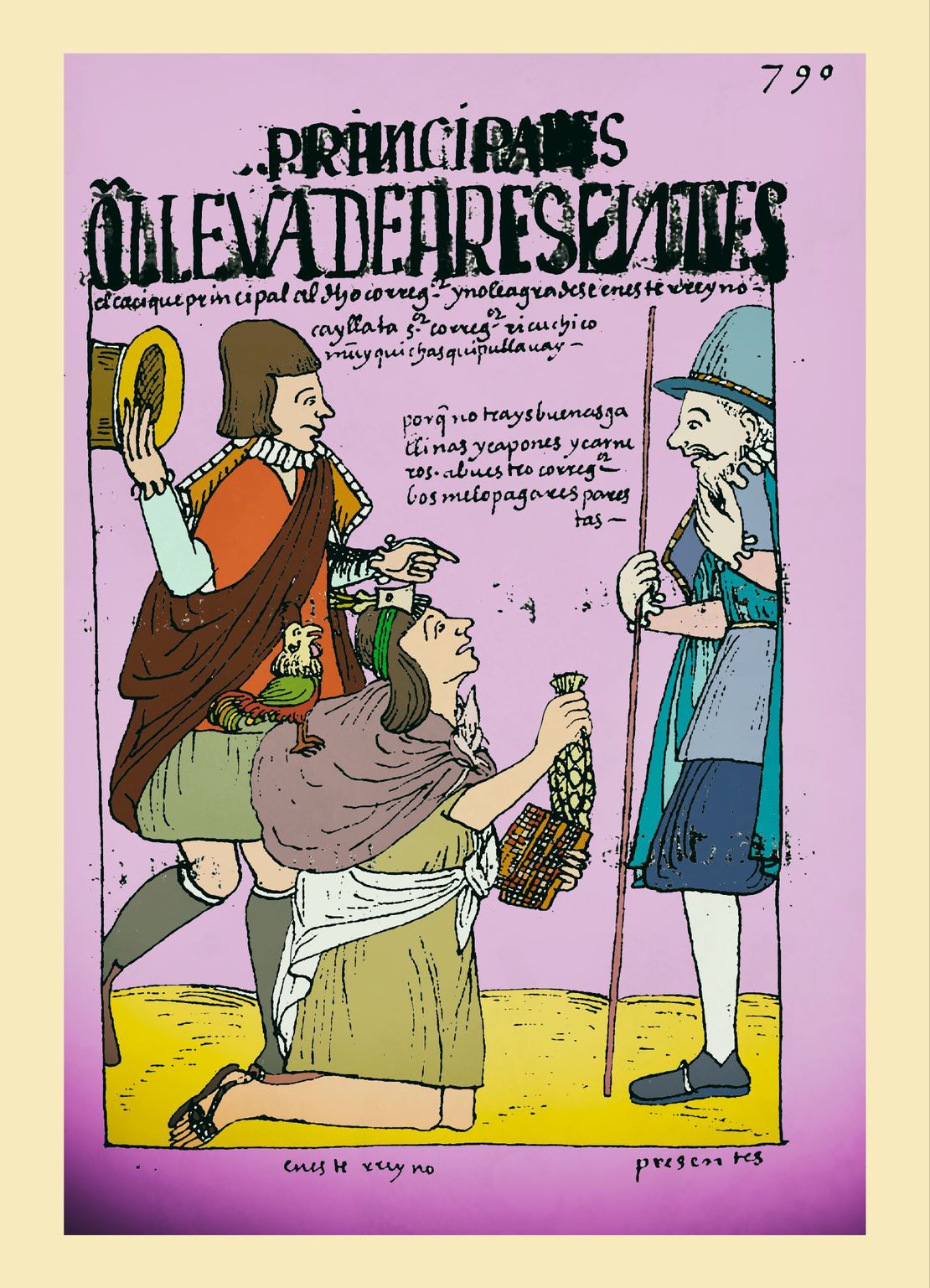

No es difícil imaginar el impacto que tuvo la crisis demográfica sobre esas comunidades: la presión tributaria y mitaya se hizo cada vez más insostenible y las dificultades para cubrir montos y cuotas fueron cada vez mayores. Ante la inercia del estado colonial, las comunidades indígenas, y las autoridades locales directamente encargadas de recaudar el tributo, generaron sus propias estrategias para lidiar con la situación. No todos los tributarios originarios que huyeron convirtiéndose en forasteros rompieron vínculos con sus comunidades ni se desentendieron de sus obligaciones tributarias. Perseguidos y presionados por sus kurakas o de motu proprio enviaban el monto correspondiente a su parte del tributo y a lo que ganaría por servir en la mita potosina; este monto lo conseguían vendiendo su fuerza de trabajo en el mercado. En otros casos fueron los hacendados los que, presionados por los corregidores, aceptaban pagar el monto correspondiente a los forasteros que trabajaban en sus haciendas, generando así el peonaje por deuda.

Muchos kurakas desarrollaron también otras estrategias para reunir el dinero que les permitiera cumplir con las obligaciones tributarias y mitayas: venta y arriendo de tierras del común, venta y arriendo de animales, incremento de la cuota los tributarios que aún estaban en la comunidad, venta de los productos agrícolas (producidos por los comunarios) en los mercados, etc. Demás está decir que estas estrategias no solo implicaron una mayor integración al mercado, sino que también abrieron las puertas a todo tipo de abusos y corrupciones. Por lo general, en este periodo y a pesar de los esfuerzos, los montos del tributo recaudado y el número de mitayos en Potosí fueron siempre inferiores a los que se fijaron en la época de Toledo.

En resumen, las diversas formas en las que las comunidades indígenas enfrentaron la presión del tributo y la mita generaron una gran diversidad de situaciones según la región y el contexto, pero implicaron también una mayor integración y dependencia del mercado. En muchas áreas del Altiplano las comunidades indígenas (reconstituidas en ayllus a partir de las Reducciones Toledanas) lograron mantener una cohesión interna y consolidarse articulando una economía étnica (interna) y una participación (externa) en la economía de mercado. Por lo general, sin embargo, la creciente integración de los indígenas al mercado y la consolidación del mercado interno en el espacio económico sur Andino generaron procesos de diferenciación socioeconómica al interior de las comunidades, entre indígenas con tierras e indígenas sin tierras, y fragmentación o desintegración de comunidades indígenas. Las Reformas Borbónicas de los 1740s tratarían de rectificar la situación con nuevos reajustes tributarios, que incluiría a los forasteros tributo indígena ampliado.

BIBLIOGRAFIA CONSULTADA:

Andrien, Kenneth. Crisis y Decadencia: El Virreinato del Perú en el Siglo XVII. Lima, Perú: Banco Central de Reserva del Perú, 2011.

Klein, Herbert. “Fiscalidad Real y Gastos de Gobierno.” Documento de Trabajo del IEP no. 66 (1994): 39.

Larson, Brooke. Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. La Paz, Bolivia: Vicepresidencia del Estado Plurinacional de Bolivia, 2017.

Sánchez Albornoz, Nicolás. Indios y Tributos en el Alto Perú. Lima, Perú: Instituto de Estudios Peruanos, 1978.

Kenneth Andrien, Crisis y Decadencia: El Virreinato del Perú en el Siglo XVII. (Lima, Perú: Banco Central de Reserva del Perú, 2011). ↩︎

Nicolás Sánchez-Albornoz, Indios y Tributos en el Alto Perú (Instituto de Estudios Peruanos, 1978), 27. ↩︎

Herbert Klein, “Fiscalidad Real y Gastos de Gobierno.” Documento de Trabajo del IEP no. 66 (1994): 39. ↩︎

Sánchez-Albornoz, Indios y Tributos en el Alto Perú, 49 y 77. ↩︎

Brooke Larson, Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. (La Paz: Vicepresidencia del Estado Plurinacional de Bolivia, 2017). ↩︎

Cita

Medeiros, Carmen, y Radek Sánchez Patzy. 2024. 'LEGISLACIONES COLONIALES QUE ENMARCARON LOS DESPOJOS EN LOS ANDES CENTRALES: TRIBUTO INDIGENA 1630s -1720s'. Despojos en las Américas. https://staging.dia.upenn.edu/es/content/TL007Tributo/