](/images/content/TL004Tributo/image1.jpg)

Resumen

A partir de la conquista española del estado Inca, Tawantinsuyu, en el siglo XVI, la historia del tributo indígena es larga, compleja y se prolonga más allá del periodo colonial, hasta fines del siglo XIX. En las primeras décadas (1530s – 1560s), el tributo indígena inicial se caracterizó por arbitrarios pagos en especie y prestaciones laborales que se debían pagar de manera colectiva. A partir de las significativas reformas implementadas por el virrey Toledo en los 1570s, el régimen tributario impuesto a los indígenas del Tawantinsuyu, y en particular a los señoríos aymaras del Qullasuyu tomó un giro radical al ser definido como un impuesto individual a ser pagado en moneda. Todo el concepto de tributo “representó un gran cambio para los miembros de la sociedad andina, acostumbrados como estaban a la asignación de gravámenes o tareas que luego eran divididas por los kurakas, y lucharon en consecuencia”1. La monetización e individualización del tributo revistieron una gravedad inusitada para las poblaciones andinas.

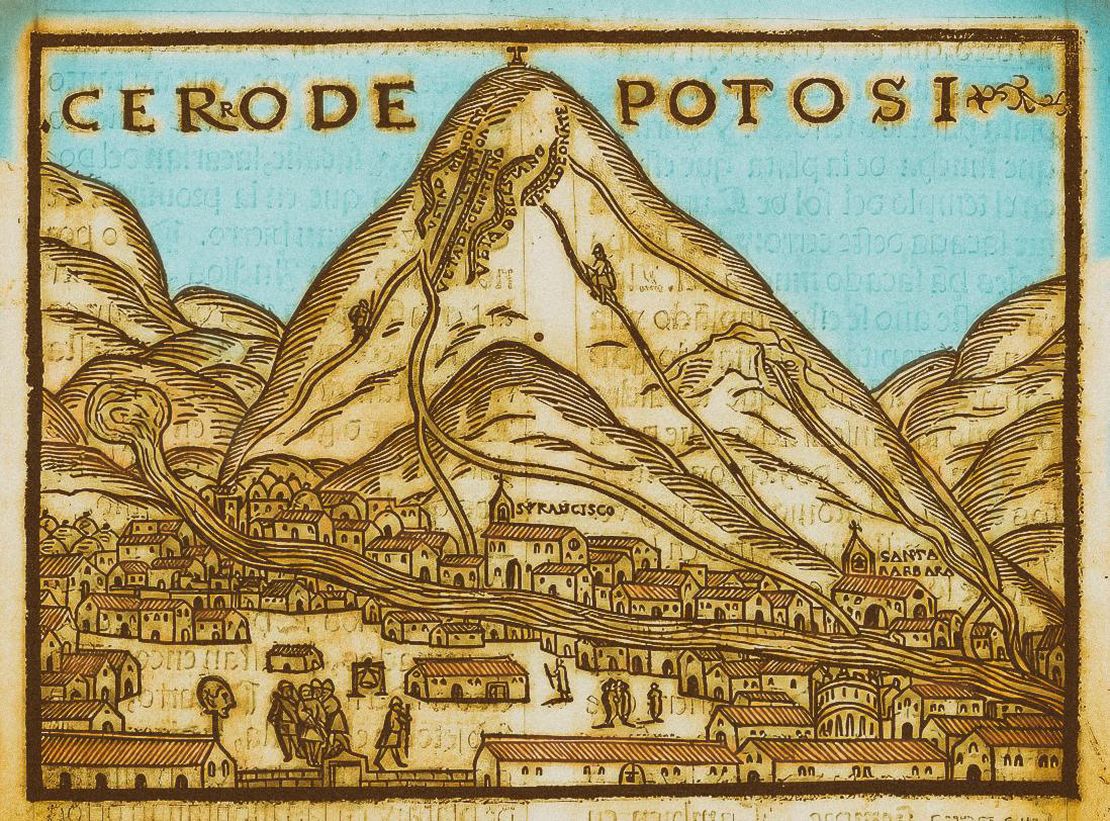

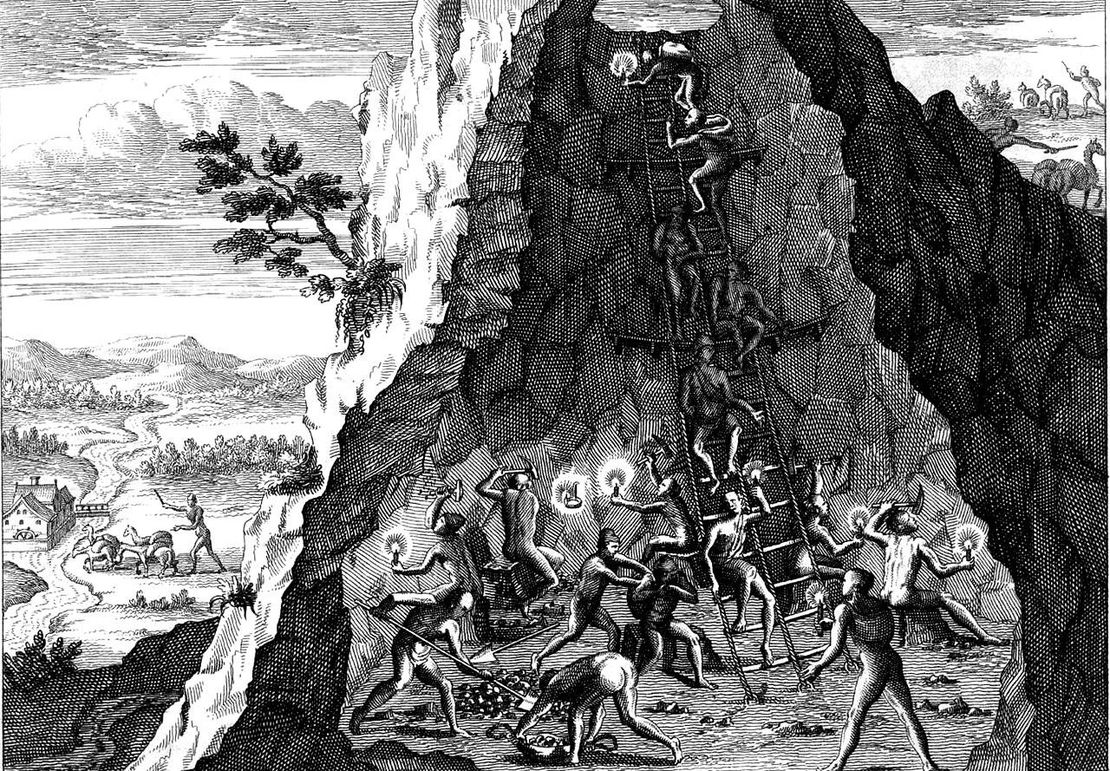

Las reformas toledanas respondían a las necesidades financieras de la corona española y a la preocupación del rey por la disminución de la plata que salía de Potosí, los signos evidentes del descenso de la población nativa, la amenaza de movimientos milenaristas en el altiplano del Perú y el peligro que representaban los encomenderos cuyo poder se estaba consolidando de manera paralela e independiente de la corona. En ese marco, las reformas diseñadas por Toledo tenían como objetivos principales: 1) fortalecer e institucionalizar la presencia del estado colonial, 2) consolidar su rol como agente de los intereses metropolitanos y directo demandante de los recursos de los nativos y 3) relanzar y aumentar la producción de las minas de plata de Potosí. Para ese fin se institucionalizó la división político-administrativa del virreinato, se buscó limitar el poder y los privilegios de los encomenderos reduciendo las concesiones de encomienda e imponiendo funcionarios estatales entre los encomenderos y sus tributarios. Se sistematizó y reajustó el sistema tributario indígena, se organizó el sistema de la mita de Potosí (trabajo forzado por turnos de los tributarios indígenas), se congregó a las poblaciones indígenas dispersas en asentamientos concentrados (Reducciones), se reemplazó la tecnología local indígena en la minería por la tecnología del azogue (con el mercurio de las minas de Huancavelica) y se hicieron importantes inversiones en la infraestructura de la industria minera. Estas reformas, lograron, por lo menos durante los primeros 30 años, asegurar un contingente estable de mano de obra en las minas de Potosí y llevar la producción de plata a su máximo auge en la década de 1590 y asegurar un significativo incremento en el monto del tributo indígena que recibía el estado colonial.

Concebidas como una racionalización de la administración colonial de territorios y poblaciones y una sistematización de los mecanismos de extracción del excedente y de la mano de obra indígena, las reformas toledanas conformaron un conjunto de piezas interrelacionadas. Resalta sobre todo la particular articulación entre la concentración de aldeas dispersas en pueblos nucleares, ‘Pueblos Reales de Indios’ o Reducciones, la institucionalización del sistema de trabajos forzados llamado mita y la monetización del tributo indígena, siendo las Reducciones la pieza central de tal articulación.

En efecto, la concentración de la población indígena en un asentamiento fijo y racionalmente diseñado permitía gobernar de manera más ordenada, evangelizar más sistemáticamente y, sobre todo, recaudar tributos y reclutar mano de obra de manera más eficiente. Estos ‘Pueblos Reales de Indios’ estaban gobernados por un conjunto de autoridades tanto españolas como indígenas. Los kurakas (autoridades indígenas también llamadas caciques por los españoles) pasaron a ser funcionarios exentos del tributo y pagados por el estado colonial para recaudar el tributo indígena y reclutar mano de obra para la mita bajo la estrecha supervisión de párrocos y corregidores españoles.

En resumen, es recién bajo el gobierno del virrey Toledo (1569 – 1581) que se logran sentar las bases legales e institucionales para la consolidación del orden colonial en los Andes, en general, y en las provincias de lo que fue el Qullasuyu, en particular, por la importancia de las minas de plata de Potosí. Las reformas toledanas fueron precedidas por un exhaustivo censo, llamado visita general, que consistió en una minuciosa inspección en terreno para realizar una nueva tasa, un recuento de la población indígena y tributaria en particular y un registro detallado de los mecanismos e instituciones que había desarrollado el estado inca para captar excedentes y movilizar mano de obra.

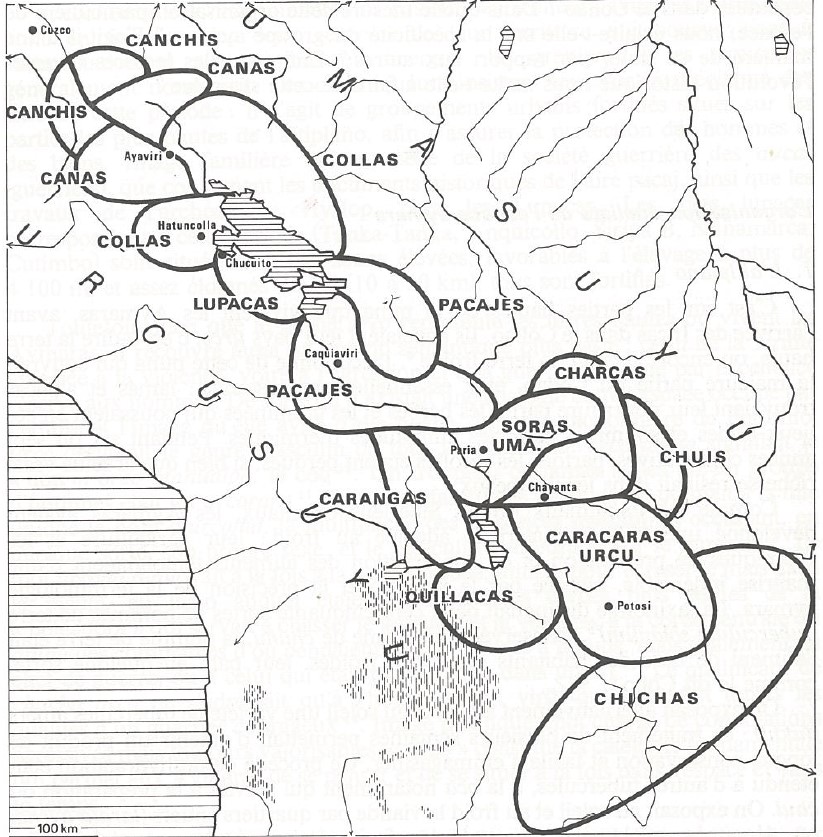

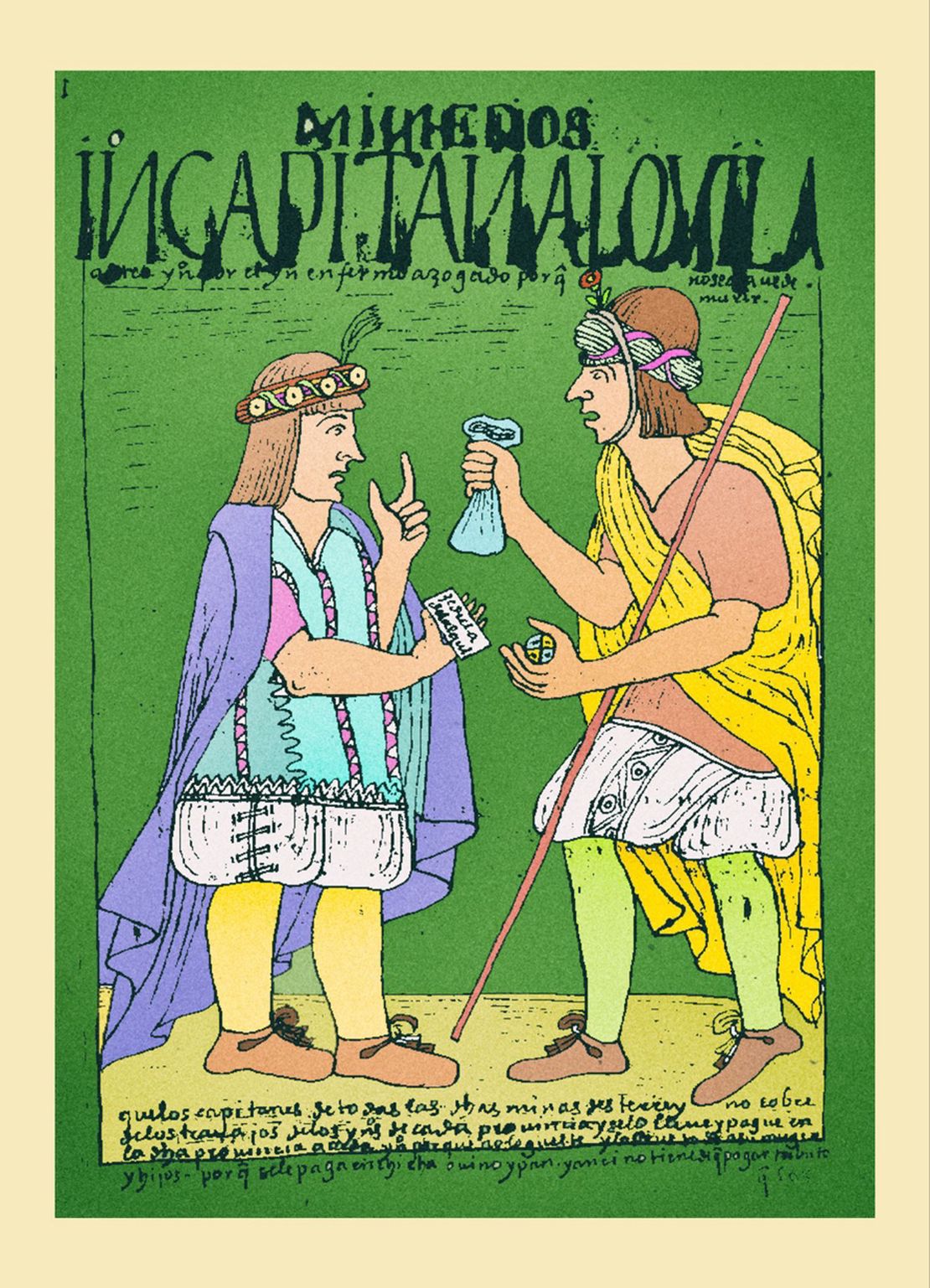

En esta ‘Visita General’ que tomó cinco años en realizarse (1570-1575), “se empadronó a los indígenas residentes en el territorio comprendido entre Quito (Ecuador), Tarija y Lípez (Bolivia), registrando cada comunidad y cada familia en detalle. Los tributarios varones adultos de 18 a 50 años y miembros originarios de un ayllu (el conjunto de agrupaciones de parentesco anidadas) SEÑORÍOS AYMARAS del QULLASUYU en el SIGLO XVI , eran empadronados en el libro de tasa. Se exceptuaban a los impedidos, jefes nativos (y sus hijos mayores en su calidad de nobles) y alcaldes de los pueblos (mientras dure su función). El tributo individual anual se fijó entre 2.5 y 10 pesos, según la capacidad productiva de la zona y de la etnia, pagaderos en dos cuotas: San Juan y Navidad.” Una vez hecho el registro, “quedaba fijado el monto hasta la próxima visita, haciendo caso omiso de los muertos y los llegados a la edad de tributar”.2

Es sobre la base de la información recogida durante esa ‘Visita General’ que se hicieron los ajustes del régimen tributario. En el contexto de las ‘Reducciones de Indios’, la categoría de “indios tributarios” correspondía a los hombres indígenas hábiles entre 18 y 50 años originarios del ayllu SEÑORÍOS AYMARAS del QULLASUYU en el SIGLO XVI – es decir, que residían en el territorio de la Reducción donde habían reconstituido la organización del ayllu – y, como tales, tenían derecho a cultivar la tierra y utilizar los recursos de ese territorio.

Como autoridades de los ayllus reconstituidos en la Reducción, los kurakas eran los responsables de cobrar y entregar el monto correspondiente a los tributarios de sus respectivos ayllus. Aquellos indígenas que no estaban registrados como residentes de la Reducción y como originarios de uno de sus ayllus, no tenían esos derechos, no estaban bajo la autoridad de ningún kuraka y, por lo tanto, no correspondían a la categoría de indios tributarios y tampoco pagaban tributo ni eran reclutados para la mita. Para el caso de los “indios yanaconas”, es decir indígenas que estaban al servicio de propietarios españoles, dependían de su autoridad y no estaban vinculados a ningún ayllu ni Reducción, el monto del tributo era menor, no estaban sometidos a la mita y, por lo general, el tributo lo pagaba el patrón.

Es importante señalar que, como mecanismo de captación de excedentes, el tributo indígena dependía de los recursos y de las posibilidades y capacidades de los tributarios de producir ese excedente de manera constante y sostenible, es decir manteniendo las condiciones que asegurasen su autosuficiencia y reproducción. Al ser parte de una sociedad de estado, los “indios” del Tawantinsuyu, y en particular los señoríos aymaras del Qullasuyu, no solo producían considerables excedentes, sino que también tenían instituciones propias que regulaban su transferencia y la prestación de servicios en beneficio de un estado central. El desafío para el estado colonial consistía en mantener esa capacidad de producción de excedentes, pero al mismo tiempo hacer los cambios necesarios para asegurar el control del estado colonial sobre los indígenas que la conquista convirtió en súbditos de la corona española.3

Se trataba entonces de un delicado equilibrio que las instituciones y prácticas coloniales no lograron mantener, dando así lugar a diferentes formas de resistencia - ya sea para evadir el tributo o para defender los recursos y condiciones que posibilitaban su autosuficiencia, o, por lo menos su subsistencia. Las modificaciones en los términos del tributo indígena en los siglos XVII LEGISLACIONES COLONIALES QUE ENMARCARON LOS DESPOJOS EN LOS ANDES CENTRALES: TRIBUTO INDIGENA 1630s -1720s y XVIII LEGISLACIONES COLONIALES QUE ENMARCARON LOS DESPOJOS EN LOS ANDES CENTRALES:TRIBUTO INDIGENA 1730s – 1820s pueden ser entendidas como respuestas a las diferentes formas de resistencia. Sin embargo, lo que nunca se modificó fue la tendencia general hacia una creciente monetización e individualización del tributo que progresivamente integró a los indígenas al mercado, fragmentó los señoríos étnicos y erosionó sus condiciones materiales de reproducción. A pesar de todo ello, el tributo indígena constituyó a lo largo de tres siglos una fuente importante de ingresos para el funcionamiento del estado colonial e incluso del estado republicano en sus primeros 50 años.

BIBLIOGRAFÍA CONSULTADA:

Barragán, Rossana y Paula Zagalsky, eds. Potosi in the Global Silver Age (16th-19th Centuries). Leiden: Brill, 2023

Larson, Brooke. Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. La Paz: Vicepresidencia del Estado Plurinacional de Bolivia, 2017.

López, Clara. Estructura Económica de una Sociedad Colonial. Charcas en el Siglo XVII. La Paz: Centro de Estudios de la Realidad Económica y Social, 1988.

Sánchez Albornoz, Nicolás. Indios y Tributos en el Alto Perú. Lima: Instituto de Estudios Peruanos, 1978.

Platt, Tristan. “Acerca del Sistema Tributario Pre-toledano en el Alto Perú.” Avances 1, (1978): 33-46.

Spalding, Karen. Huarochirí. An Andean Society Under Inca and Spanish Rule. Stanford: Stanford University Press, 1984.

University Press, 1984), 159 (traducción propia)

Karen Spalding, Huarochiri. An Andean Society under Inca and Spanish Rule (Stanford: Stanford ↩︎

Clara López Beltrán, Estructura Económica de una Sociedad Colonial (La Paz: CERES, 1988), 143-144. ↩︎

Brooke Larson, Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990 (La Paz: Vicepresidencia del Estado Plurinacional de Bolivia, 2017). ↩︎

Cita

Medeiros, Carmen, y Radek Sánchez Patzy. 2024. 'LEGISLACIONES COLONIALES QUE ENMARCARON LOS DESPOJOS EN LOS ANDES CENTRALES: TRIBUTO INDIGENA 1570s -1620s'. Despojos en las Américas. https://staging.dia.upenn.edu/es/content/TL004Tributo/