](/images/content/TL002Tributo/image1.jpg)

Resumen

En el proceso de conquista y colonización española del estado Inca, el tributo indígena fue el primer impuesto básico que tuvieron que pagar los habitantes del Qullasuyu como vasallos del rey de España. Al ser parte de una sociedad de estado, los “indios” del Tawantinsuyu, y en particular los señoríos aymaras del Qullasuyu, producían considerables excedentes y tenían instituciones propias que regulaban su transferencia. Este contexto era favorable para apropiarse de esos excedentes a través de un tributo indígena que, en las primeras décadas, se presentaba como algo similar al tributo inca y que consistía en pagos en especies y prestaciones laborales. Sin embargo, como señala Wachtel, “mientras que el tributo inca funcionaba según una estructura equilibrada y circular, el tributo español se caracterizaba por su estructura desequilibrada y unilateral”.1

A partir de la conquista en el siglo XVI, la historia del tributo indígena es larga, compleja y se prolonga más allá del periodo colonial, hasta mediados o fines del siglo XIX (este tributo fue abolido en Perú en 1854, en Ecuador en 1857 y en Bolivia en 1874). A lo largo de estos tres siglos se hicieron varias modificaciones en relación a los montos del tributo, las formas de tributación (en especie, en moneda, en trabajo, o en sus distintas combinaciones), las categorías de tributarios, las excepciones, las autoridades encargadas de fijar los montos y las de recolectar el tributo, etc. Las modificaciones en los términos del tributo pueden ser entendidas como respuestas a las diferentes formas de resistencia que oponían los indígenas ya sea para evadir el tributo o defender los recursos y condiciones que posibilitaban su autosuficiencia, o, por lo menos su subsistencia.

Al principio, en las primeras décadas de conquista y formación de un estado colonial débil (1530s – 1560s), se mantuvieron – por necesidad – algunos rasgos del tributo inca (por ejemplo, la responsabilidad colectiva de asumir el pago), se negociaron los montos con las autoridades étnicas (kurakas) y se respetaron las relaciones y formas andinas de producción. En este período podemos distinguir dos etapas diferentes en el funcionamiento y la aplicación del tributo indígena: a) una primera etapa de guerras de conquiste entre 1535 y 1550 y b) una segunda etapa en la que empieza a institucionalizar la autoridad de un estado colonial aún débil y en formación entre 1550 y 1569, año en el que se empiezan a diseñar importantes reformas que modificarían completamente el régimen tributario.2

- Tributo indígena en el proceso de la conquista del Qullasuyu 1535 – 1550

La etapa de la conquista del Qullasuyu se caracteriza por un saqueo caótico en el marco de varias guerras internas entre diferentes facciones de conquistadores españoles y alianzas cambiantes con diferentes autoridades étnicas y facciones de la élite inca. Durante esta etapa, las poblaciones indígenas de los territorios conquistados se repartían y organizaban bajo las reglas de la institución de la encomienda. Si bien estos territorios pertenecían formalmente a la corona española y sus habitantes debían pagar el tributo como vasallos del rey, la corona cedía el derecho de cobrar los tributos de los indígenas que habitaban un área determinada a un súbdito español en recompensa por su contribución militar a la conquista.

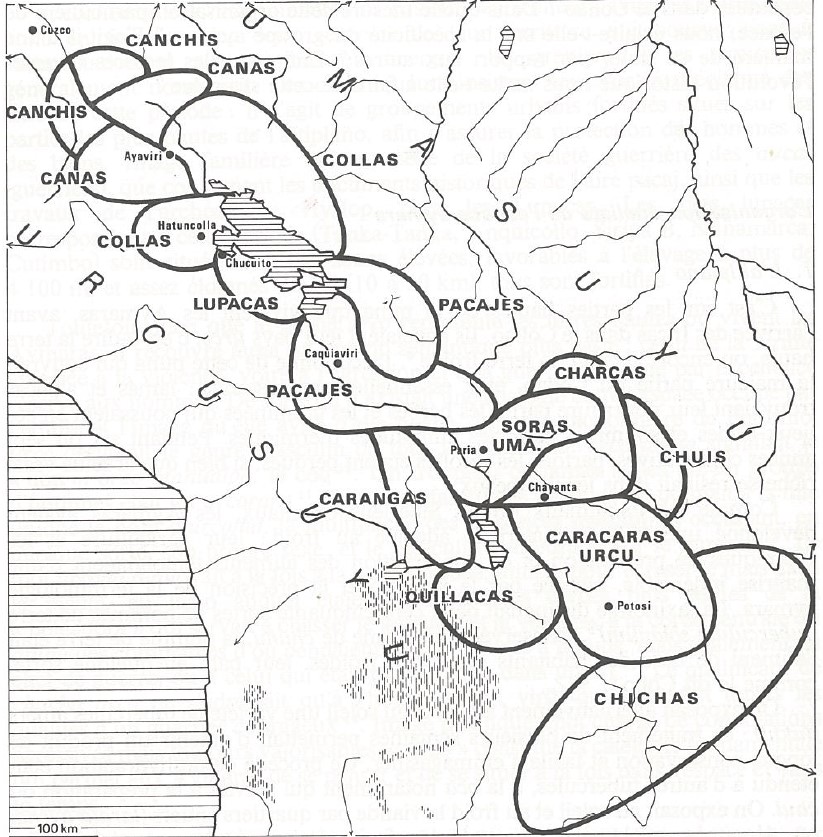

En ese primer momento, el tributo se pagaba en especies y trabajo y los montos se negociaban con las autoridades étnicas (kurakas o mallkus, llamados caciques en los documentos coloniales). Las situaciones variaban según las regiones. En el altiplano, donde se ubicaban los centros principales (cabeceras) de los señoríos aymaras y donde el estado inca había ejercido gobierno indirecto (indirect rule), los conquistadores convertidos en encomenderos se enfrentaban a poderosos kurakas que, en muchos casos, lograban imponer que se respete la compleja organización interna de sus unidades sociopolíticas e incluso de la unidad de sus territorios (incluyendo muchas de sus ‘islas’ en los valles). En contraste, en los valles de Cochabamba, donde los territorios TERRITORIO MULTIÉTNICO bajo EL DOMINIO INCA DIRECTO: LOS VALLES CENTRAL Y SUPERIOR DE COCHABAMBA en la DÉCADA DE 1530 multiétnicos TERRITORIO MULTIÉTNICO BAJO EL DOMINIO DIRECTO DE LOS INCA: EL VALLE BAJO DE COCHABAMBA EN LA DÉCADA DE 1530 habían sido organizados y gobernados directamente (direct rule) por el estado inca, los encomenderos tenían mayor poder ya que los kurakas (al caer el estado inca) dependían de ellos para ejercer su autoridad sobre los tributarios indígenas.

- Tributo Indígena: primeros intentos de regularización, 1550 – 1570

Aunque en 1542 se crea el virreinato del Perú (cuya jurisdicción incluye el territorio del Tawantinsuyu y por lo tanto el Qullasuyu), no es sino hasta el fin de las guerras internas que el estado colonial puede empezar a desplegar sus primeros intentos de orden e institucionalización. Es así que en 1550 se realiza la primera tasa del tributo indígena durante la cual autoridades coloniales hacen un censo tributario estimando los potenciales productivos de cada zona y definiendo los montos del tributo en animales y productos agrícolas y manufacturados. En un intento de controlar el poder de los encomenderos (y evitar la consolidación de poderes locales que amenazarían la autoridad de la corona) se quiso suspender el servicio personal de los indios y limitar la duración de las encomiendas, pero en la práctica los logros fueron mínimos. Lo que sí se logró fue socavar el poder que habían tenido hasta entonces algunos kurakas para negociar el monto del tributo.

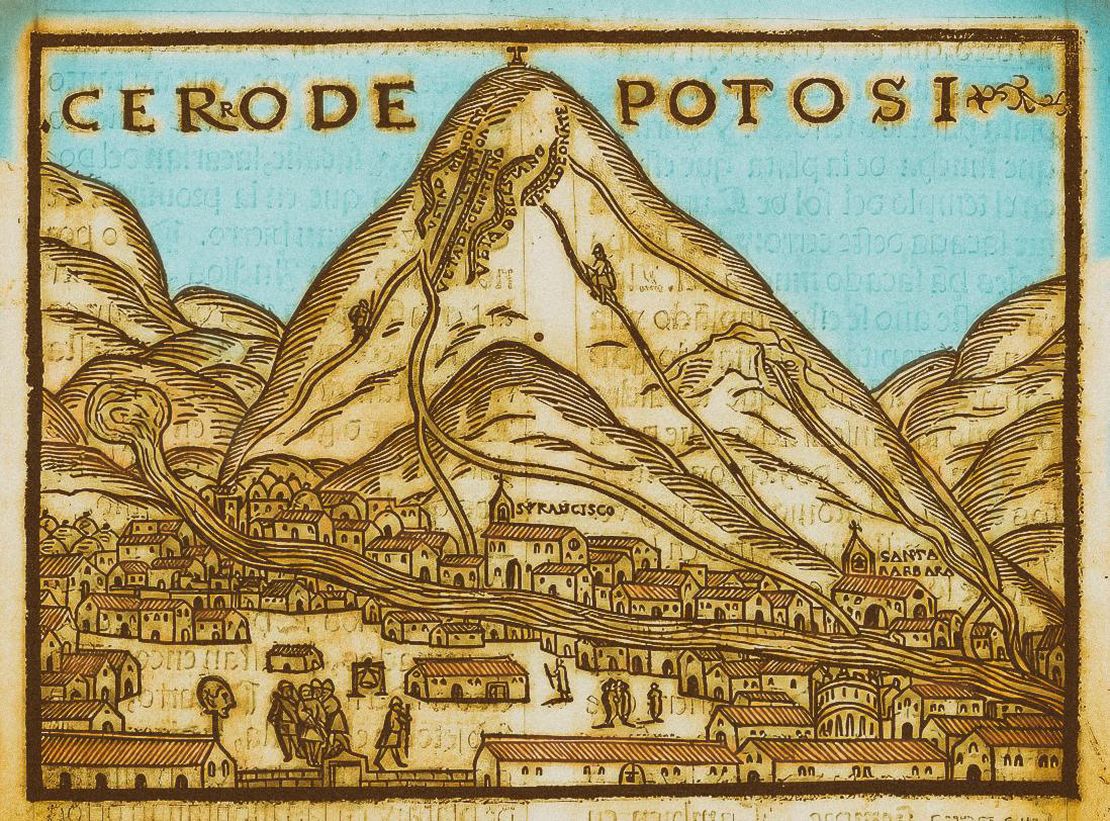

Estas características del tributo indígena durante las tres primeras décadas de la conquista y colonización española fueron radicalmente modificadas en el marco de las grandes reformas implementadas por el virrey Toledo a partir de la década de 1570. El tributo fue entonces definido como un impuesto individual a ser pagado en moneda y las prestaciones laborales se regularizaron en un sistema manejado por el estado colonial. Este sistema, conocido como la mita, consistía en el reclutamiento obligatorio de mano de obra indígena principalmente para las minas de Potosí. A partir de entonces, la creciente monetización del tributo indígena contribuyó a una progresiva integración de los indígenas al mercado, la fragmentación de los señoríos aymaras y la erosión de sus condiciones materiales de reproducción.

Bibliografía consultada

Larson, Brooke. Colonialismo y Transformación Agraria en Bolivia: Cochabamba 1550-1990. La Paz: Vicepresidencia del Estado Plurinacional de Bolivia, 2017.

López-Beltran, Clara. Estructura Económica de una Sociedad Colonial. Charcas en el Siglo XVII. La Paz: Centro de Estudios de la Realidad Económica y Social, 1988.

Platt, Tristan. “Acerca del Sistema Tributario Pre-toledano en el Alto Perú.” Avances 1, (1978): 33-46.

Sánchez Albornoz, Nicolás. Indios y Tributos en el Alto Perú. Lima: Instituto de Estudios Peruanos, 1978.

Spalding, Karen. Huarochirí. An Andean Society Under Inca and Spanish Rule. Stanford: Stanford University Press, 1984.

Wachtel, Nathan. Sociedad e Ideología. Ensayos de Historia y Antropología Andinas. Lima: Instituto de Estudios Peruanos, 1973.

Estudios Peruanos, 1973), 124.

Cita

Medeiros, Carmen, y Radek Sánchez Patzy. 2024. 'LEGISLACIONES COLONIALES QUE ENMARCARON LOS DESPOJOS EN LOS ANDES CENTRALES: TRIBUTO INDIGENA 1530s – 1560s'. Despojos en las Américas. https://staging.dia.upenn.edu/es/content/TL002Tributo/